ইলেকট্রনিক পেমেন্ট সিস্টেম। চেহারার ইতিহাস

ইলেকট্রনিক পেমেন্ট সিস্টেম আমাদের জীবনের একটি খুব ঘন অংশ হয়ে উঠেছে। ইন্টারনেটের মাধ্যমে পরিষেবা বা পণ্যগুলির জন্য অর্থ প্রদান করা আমাদের পক্ষে এতটাই সুবিধাজনক যে আমরা দীর্ঘদিন ধরে এটিকে আদর্শ হিসাবে বিবেচনা করেছি। কিন্তু সম্প্রতি পর্যন্ত এটি একটি কল্পনা ছিল. উচ্চ প্রযুক্তির বিশ্ব, ইলেকট্রনিক ওয়ালেট এবং ইলেকট্রনিক অর্থ এটিকে সম্পূর্ণ স্বাভাবিক, এমনকি জাগতিক এবং আমাদের নতুন বাস্তবতা করেছে।

বাণিজ্য এবং পরিষেবা খাতের বিকাশের সাথে সাথে আমাদের সমাজের জন্য সফল বিক্রয়ের পদ্ধতি, নিয়ম এবং সম্পূর্ণ শিক্ষাগত শৃঙ্খলা উদ্ভূত এবং উন্নত হয়েছে। এই শিল্পে ক্রেতা তার টাকার জন্য কোন বাতিক পাবে এমন খবর আর নেই। এমনকি সবচেয়ে চতুর এবং অকল্পনীয় অনুরোধগুলিও সত্য হয় যদি সেগুলি যথাযথভাবে অর্থ প্রদান করা হয়। পেমেন্ট উল্লেখ করে, ক্রেতা-বিক্রেতার সুবিধার্থে সবকিছুর আয়োজন করা হয়েছে। আজ আমাদের কাছে আপনার অর্ডার, পণ্য, পরিষেবা এবং আরও অনেক কিছুর জন্য কীভাবে অর্থপ্রদান করবেন তার জন্য প্রচুর বিকল্প রয়েছে যা ব্যবহারে আসে।

এই বিকল্পগুলির মধ্যে একটি ইতিমধ্যেই সুপরিচিত এবং সক্রিয় ইলেকট্রনিক পেমেন্ট সিস্টেম।

ইপিএস কি (ইলেক্ট্রনিক পেমেন্ট সিস্টেম)

এই পরিষেবার নাম থেকেই মোটামুটি স্পষ্ট বোঝা যায় যে একটি ইলেকট্রনিক পেমেন্ট সিস্টেম হল অনলাইন পরিষেবা, প্রোগ্রাম, কার্ডগুলির মাধ্যমে পরিষেবাগুলির জন্য অর্থ প্রদানের জন্য সংগঠিত একটি সিস্টেম যা আপনাকে ব্যাঙ্কনোটের সাথে কোনও ক্রিয়া ছাড়াই অবিলম্বে একটি অ্যাকাউন্টে অর্থ স্থানান্তর করতে দেয়।

এটা বিশ্বাস করা হয় যে ইলেকট্রনিক অর্থ প্রচলনের উত্থান সরাসরি অর্থের বিবর্তন, অর্থের সংস্কৃতির বিকাশ এবং তাদের কার্যকলাপকে প্রভাবিত করে। এক ধরনের আর্থিক অর্থপ্রদান হিসাবে বিকাশ করা, ইপিএস ইতিমধ্যে ইতিবাচক দিক থেকে নিজেদের প্রমাণ করেছে। অনেক সংস্থা এবং উদ্যোগ নিজেদের জন্য ইলেকট্রনিক অর্থপ্রদানের পদ্ধতি বেছে নিয়েছে, ইন্টারনেট পরিষেবাগুলির উল্লেখ না করে যেখানে এই অর্থপ্রদানের ব্যবস্থাটি প্রধান।

ইলেকট্রনিক পেমেন্ট সিস্টেমের বিকাশের ইতিহাস

1871 ইলেকট্রনিক পেমেন্ট সিস্টেমের জন্মের বছর হিসাবে বিবেচনা করা যেতে পারে। তখনই ইতিমধ্যেই সুপরিচিত ওয়েস্টার্ন ইউনিয়ন কোম্পানি বিশ্বের প্রথম ইলেকট্রনিক মানি ট্রান্সফার করে। অবশ্যই, এটিকে ইলেকট্রনিক বলা অবশ্যই অসম্ভব, যেহেতু এটি টেলিগ্রাফিক বার্তা ব্যবহার করে করা হয়েছিল। তারপর থেকে, ওয়েস্টার্ন ইউনিয়ন সফলভাবে তার উদ্ভাবন ব্যবহার করছে। কিন্তু শুধু এই কোম্পানিই এই ধরনের অর্থ টার্নওভার গ্রহণ করেনি।

1980 সালে, ইতিমধ্যেই আধুনিকীকৃত সিস্টেমটি একটি ডাচ কোম্পানি ব্যবহার করেছিল যার লক্ষ্য ছিল একটি নির্ভরযোগ্য এবং দ্রুত পেমেন্ট সিস্টেম তৈরি করা। এই ধরনের নির্ভরযোগ্যতা ঋণ বাধ্যবাধকতা সঙ্গে অপারেটিং কোম্পানি দ্বারা অর্জন করা হয়েছে. এই কোম্পানিকে বলা হত eCash, এর প্রতিষ্ঠাতা ছিলেন ডেভিড চাউম, একজন ডাচ বিশ্লেষক যিনি ওয়েস্টার্ন ইউনিয়ন সিস্টেমকে আধুনিক করেছিলেন।

এমন একটি কোম্পানি, যা ইলেকট্রনিক পেমেন্ট সিস্টেমের মধ্যে প্রথম এবং প্রাচীনতম হিসেবে বিবেচিত হয়, তা হল ই-গোল্ড। ইলেকট্রনিক অর্থের ক্ষেত্রে এটির অগ্রযাত্রা শুরু করার পরে, এটি বেশ জোরে এবং সফলভাবে দেউলিয়া হয়ে যায় এবং এর ব্যবস্থাপনা জালিয়াতির জন্য দোষী সাব্যস্ত হয়।

1998 সালে, ইলেকট্রনিক পেমেন্ট সিস্টেম প্রথম রাশিয়ায় প্রদর্শিত হয়। রাশিয়া পে ক্যাশ এ EPS প্রতিনিধিত্ব করে। এই ইলেকট্রনিক সিস্টেমটি তিনটি রাশিয়ান কোম্পানির যৌথ প্রকল্প হিসাবে শুরু হয়েছিল: Tavrichesky ব্যাংক, ALCOR কোম্পানি এবং এরোস্পেস ইকুইপমেন্ট কর্পোরেশন।

এবং ইতিমধ্যে 1999 সালে, সুপরিচিত ওয়েবমানি উপস্থিত হয়েছিল, যা এখনও ইলেকট্রনিক পেমেন্ট সিস্টেমের বাজারে আধিপত্য বিস্তার করে।

2002 সালটি ইপিএসের বিকাশের জন্য ঠিক ততটাই গুরুত্বপূর্ণ ছিল, সেই বছর থেকে RUpay সিস্টেম তৈরির বিষয়ে একটি চুক্তি স্বাক্ষরিত হয়েছিল। গুরুত্ব এই সত্য যে রাশিয়ান এবং ইউক্রেনীয় প্রোগ্রামারদের মধ্যে চুক্তিটি সম্পন্ন হয়েছিল।

আজ আমরা বলতে পারি যে ইলেকট্রনিক পেমেন্ট সিস্টেমের বিকাশের প্রধান ইঞ্জিন হল যোগাযোগের বিকাশ: ইন্টারনেট প্রযুক্তি, মোবাইল পরিষেবা এবং ব্যাংকিং।

ইলেকট্রনিক মানি কি

ইলেকট্রনিক পেমেন্ট সিস্টেমের জগতে আবির্ভাব এবং সক্রিয় ব্যবহারের শুরুর সাথে, এই প্রক্রিয়া সম্পর্কিত ধারণাগুলি উপস্থিত হতে শুরু করে। এরকম একটি ধারণা ইলেকট্রনিক মানি।

ইলেকট্রনিক টাকা- পেমেন্ট সিস্টেমের ব্যবহারকারীর একটি নির্দিষ্ট আর্থিক সমতুল্য, যা ইলেকট্রনিক আকারে একটি ইলেকট্রনিক মাধ্যমে রেকর্ড এবং সংরক্ষণ করা হয়। অনলাইন পেমেন্ট, ট্রান্সফার, পেমেন্টের জন্য ব্যবহৃত হয়।

এই অর্থপ্রদানের উপকরণটির নিজস্ব বৈচিত্র্য রয়েছে:

- স্মার্ট কার্ডের উপর ভিত্তি করে। এই ধরনের কার্ডগুলি সরাসরি ব্যাঙ্ক অ্যাকাউন্টের সাথে সংযুক্ত থাকে এবং একটি নির্দিষ্ট পরিমাণের প্রতিনিধিত্ব করে যা কার্ড ব্যবহারকারী পরিচালনা করে। এই ভিত্তির উপর ভিত্তি করে সবচেয়ে বিখ্যাত পেমেন্ট সিস্টেমগুলি হল: ভিসা নগদ, ইক্যাশ, প্রোটন। এই ধরনের সিস্টেমগুলি আপনাকে ইন্টারনেট ক্রয়ের জন্য অর্থ প্রদান করতে দেয়, বিভিন্ন মুদ্রায় অর্থ সঞ্চয় করতে এবং এই সিস্টেমটি নিয়ন্ত্রণ করতে টেলিফোন যোগাযোগ ব্যবহার করা যেতে পারে। তবে এই পদ্ধতিটি সম্পূর্ণ নিরাপদ নয়, যেহেতু সমস্ত অপারেশনের বৈধতার ট্র্যাক রাখা অসম্ভব।

- নেটওয়ার্ক ভিত্তিক। এই ধরনের নগদ প্রবাহের ইলেকট্রনিক সিস্টেমের জন্য, একটি নির্দিষ্ট প্রোগ্রাম ইনস্টল করা প্রয়োজন। এই জাতীয় প্রোগ্রামগুলি বিনামূল্যে এবং মোবাইল ডিভাইসের ক্ষমতার বিকাশের সাথে সাথে এই জাতীয় সিস্টেমের মোবাইল অ্যাপ্লিকেশনগুলিও তৈরি করা হয়েছে। মূলত, নেটওয়ার্ক-ভিত্তিক ইপিএস ব্যবহারকারীদের দ্বারা বেছে নেওয়া হয় যারা ইন্টারনেটে অর্থ উপার্জন করে, অনলাইন স্টোরের মাধ্যমে পণ্য ক্রয় করে, অথবা যে সংস্থাগুলি তাদের পরিষেবার জন্য অর্থপ্রদান গ্রহণের ফর্মগুলিকে প্রসারিত করতে চায়।

- এছাড়াও ইলেকট্রনিক অর্থের অন্যান্য শ্রেণীবিভাগ রয়েছে, যা বেনামীর ধরন, রাষ্ট্রীয় এবং অ-রাষ্ট্রীয় ফর্ম ইত্যাদি নির্ধারণ করে।

রাশিয়ায় ইলেকট্রনিক পেমেন্ট সিস্টেম

রাশিয়ায়, পেমেন্ট সিস্টেমগুলি বিস্তৃত বিতরণ খুঁজে পেয়েছে এবং আমাদের জীবনে খুব শক্তভাবে একত্রিত হয়েছে। এছাড়াও আমরা বিভিন্ন ইলেকট্রনিক ওয়ালেট ব্যবহার করে ইন্টারনেটের মাধ্যমে পরিষেবা এবং পণ্যগুলির জন্য অর্থ প্রদান করি।

আমরা রাশিয়ায় ব্যবহৃত প্রধান পেমেন্ট সিস্টেম এবং ওয়ালেট তালিকাভুক্ত করি:

- ওয়েবমানি

- Qiwi ওয়ালেট

- ইয়ানডেক্স টাকা

- পেপ্যাল

- প্রদানকারী

- রাপিডা

- সঠিক টাকা

- ওকেপে

- লিকপে

- AdvCash

- বিটকয়েন

- জেড পেমেন্ট

- আরবিকে মানি

অবশ্যই, রাশিয়ায় অন্যান্য পেমেন্ট সিস্টেম রয়েছে, আমরা শুধুমাত্র প্রধানগুলি তালিকাভুক্ত করেছি।

জনপ্রিয় রাশিয়ান পেমেন্ট সিস্টেম

সবচেয়ে জনপ্রিয় রাশিয়ান ইলেকট্রনিক সিস্টেম বিবেচনা করুন:

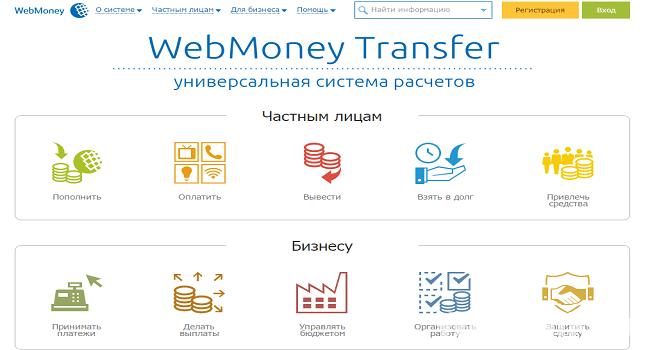

ইলেকট্রনিক পেমেন্ট সিস্টেম WebMoney

ওয়েবমানিরাশিয়া এবং প্রতিবেশী দেশগুলিতে বিতরণ করা হয়। এই প্রোগ্রামটি পাওয়ার জন্য পাসপোর্টের ফটোকপির বিধান সহ বাধ্যতামূলক নিবন্ধন প্রয়োজন, যা ছাড়া আপনি আপনার মূলধন সম্পূর্ণরূপে পরিচালনা করতে সক্ষম হবেন না।

একটি শংসাপত্র নিবন্ধন এবং প্রাপ্তির পরে, বিভিন্ন মুদ্রার ইলেকট্রনিক ওয়ালেটগুলি আপনার কাছে উপলব্ধ হবে, যার একটি সনাক্তকরণ নম্বর থাকবে, যা এতে তহবিল স্থানান্তর করার জন্য প্রধান তথ্য হবে। এই সিস্টেমের সাহায্যে, আপনি পরিষেবার জন্য অর্থ প্রদান করতে পারেন, অর্থ প্রদান করতে পারেন, বিনিময় লেনদেন করতে পারেন।

WebMoney Keeper-এ আপনার তহবিল পরিচালনার জন্য আপনাকে 4টি বিকল্প দেওয়া হবে: মোবাইল, মিনি, লাইট, ক্লাসিক। আপনি প্যারামিটারের পরিপ্রেক্ষিতে আপনার জন্য সবচেয়ে উপযুক্ত একটি বেছে নিন।

WebMoney ই-ওয়ালেটের নিঃসন্দেহে সুবিধা হল এর বহুমুখিতা, যথা বিভিন্ন মুদ্রায় পণ্য ও পরিষেবার জন্য স্থানান্তর এবং অর্থ প্রদানের ক্ষমতা। WebMoney-এ সবচেয়ে জনপ্রিয় ওয়ালেট:

- WMR - রাশিয়ান রুবেল

- WMZ - আমেরিকান ডলার

- WME - ইউরো

- WMB - বেলারুশিয়ান রুবেল

- WMU - ইউক্রেনীয় রিভনিয়া

যেহেতু সিস্টেমটিতে ব্যবহারকারীদের একটি বিশাল শ্রোতা রয়েছে, তাই এর সাহায্যে ইন্টারনেট স্পেসে অর্থ প্রদানে কার্যত কোনও সমস্যা নেই। তার কাছে কোম্পানি, দোকান এবং সরকারী সংস্থাগুলির একটি বিস্তৃত তালিকা রয়েছে যা WebMoney-এর মাধ্যমে অর্থপ্রদান সমর্থন করে৷

সুবিধা হল বিভিন্ন উপায়ে তহবিল উত্তোলন করার ক্ষমতা যা সিস্টেম দ্বারা দেওয়া হবে।

আমানত এবং উত্তোলনের নিরাপত্তার জন্য, সিস্টেমটি আপনার অ্যাকাউন্ট স্বয়ংক্রিয়ভাবে ব্লক করার জন্য প্রোগ্রাম করা হয়েছে। এই পয়েন্টটি, ব্যবহারকারীর পর্যালোচনাগুলি অধ্যয়ন করে, সর্বদা পর্যাপ্ত নয় এবং কখনও কখনও মানিব্যাগগুলি কোনও আপাত কারণ ছাড়াই এবং সেই সমর্থনগুলির ব্যাখ্যা ছাড়াই ব্লক করা হয়৷

ইলেকট্রনিক পেমেন্ট সিস্টেম Qiwi

পেমেন্ট সিস্টেমের জীবন পথ কিউই 2006-এ ফিরে যায়, যখন এর নাম এখনও "মোবাইল ওয়ালেট" ছিল। পরবর্তীকালে, 2010 সালে নাম পরিবর্তন করা হয়।

এখন "QIWI Wallet" ব্যবহারকারীদের মধ্যে প্রথম অবস্থানে রয়েছে। এটিও উল্লেখ করা উচিত যে Qiwi বিশ্বের 22টি দেশে গ্রাহকদের স্বীকৃতি জিতেছে। এই সিস্টেমটিকে সবচেয়ে নমনীয় এবং মোবাইল হিসাবে বিবেচনা করা হয়, যা বিভিন্ন পরিষেবা প্রদান করে।

এটি একটি ন্যায়সঙ্গত মতামত, যেহেতু Qiwi আজ আপনাকে বিভিন্ন উপায়ে তহবিল জমা এবং উত্তোলনের অনুমতি দেয়, এটি পরিষেবা এবং কেনাকাটার জন্য অর্থপ্রদানের একটি বড় তালিকাও অফার করে। এছাড়াও, স্থানান্তরের জন্য কম কমিশন এবং SMS এর মাধ্যমে অর্থপ্রদান করার সম্ভাবনা নিঃসন্দেহে আকর্ষণীয়।

অন্যান্য সুবিধার মধ্যে, Qiwi পরিষেবাতে, আপনি একটি সুবিধাজনক "অনুস্মারক" পাবেন যা আপনাকে প্রয়োজনীয় অর্থ প্রদানের বিষয়ে আগাম অবহিত করবে। সাইটের ইন্টারফেস এবং মোবাইল অ্যাপ্লিকেশন উভয়ই খুশি করবে, এখানে সবকিছুই অ্যাক্সেসযোগ্য এবং একজন শিক্ষানবিশের জন্যও বোধগম্য। একটি সিস্টেম যা একটি ভার্চুয়াল বা প্লাস্টিক কার্ড ইস্যু করার জন্য একটি পরিষেবা প্রদান করে।

Qiwi এর অসুবিধাগুলির মধ্যে একটি হল একবারে 15 হাজারের বেশি পরিমাণে একটি অর্থপ্রদান প্রবেশ করতে না পারা। অসুবিধা তহবিলের আংশিক ইনপুট মধ্যে নিহিত. Qiwi এর লক্ষ্য হিসাবে শুধুমাত্র সিস্টেমের মধ্যে ব্যবহারকারীর কাজ, তাই সীমার বাইরে তহবিল উত্তোলন সমস্যাযুক্ত হবে এবং একটি উচ্চ শতাংশের বিষয় হবে। এছাড়াও, অংশীদারদের বিরক্তিকর বিজ্ঞাপন সম্পর্কে অসংখ্য অভিযোগ রয়েছে, যা নিয়মিত আপনার কাছে আসে।

ইলেকট্রনিক পেমেন্ট সিস্টেম ইয়ানডেক্স টাকা

ইয়ানডেক্স টাকারাশিয়ার অন্যতম সর্বজনীন PS (পেমেন্ট সিস্টেম) হিসাবে স্বীকৃত। যারা ইন্টারনেট ব্যবহার করে অর্থ উপার্জন করে এবং যারা অনলাইন কেনাকাটা বেছে নেয় এবং অনলাইন পরিষেবার জন্য অর্থ প্রদান করে তাদের দ্বারা এটি বেছে নেওয়া হয়।

ইয়ানডেক্স-মানি পেমেন্ট সিস্টেম কাজ করার জন্য দুটি বিকল্পের একটি পছন্দ অফার করে - এইগুলি হল:

- ইয়ানডেক্স। ওয়ালেট - আপনি ইয়ানডেক্স মানি ওয়েবসাইটের মাধ্যমে সরাসরি এই ওয়ালেটে প্রবেশ করতে পারেন। অর্থাৎ, আপনি যেকোনো কম্পিউটার থেকে এটি অ্যাক্সেস করতে পারেন।

- ইন্টারনেট একটি ওয়ালেট হল একটি প্রোগ্রাম যা একটি কম্পিউটার বা মোবাইল ডিভাইসে ইনস্টল করা হয়।

আপনি একটি বেছে নিতে পারেন বা উভয়ই শুরু করতে পারেন, এগুলি কোনওভাবেই সংযুক্ত নয় এবং একটি আলাদা ব্যালেন্স থাকতে পারে৷ আপনাকে এটিও বুঝতে হবে যে তাদের নিবন্ধনটিও আলাদা, তাই আপনি একটি ওয়ালেটের ইনপুট ডেটা অন্যটিতে প্রবেশ করতে ব্যবহার করতে পারবেন না।

ইয়ানডেক্স অর্থের অন্যান্য পিএসের মতো একই সুবিধা রয়েছে, তবে এর পাশাপাশি, একটি সহজ নিবন্ধন পদ্ধতি এবং সিস্টেমের সাথে কাজ করার জন্য আরও সুবিধাজনক বিকল্প রয়েছে (ইয়ানডেক্স ওয়ালেট, ইন্টারনেট ওয়ালেট)

বিয়োগের জন্য, এখানে সবকিছু আরও গুরুতর, প্রথমত, সিস্টেমটি রুবেল ব্যতীত অন্য কোনও মুদ্রার সাথে ম্যানিপুলেশনগুলিকে স্বীকৃতি দেয় না। দ্বিতীয়ত, আইনি সত্তার এখানে কিছু করার নেই। এই ব্যবস্থায় শুধুমাত্র ব্যক্তিদের তাদের মূলধন পরিচালনা করার অনুমতি দেওয়া হয়। উপরন্তু, কোন বেনামী (রেজিস্ট্রেশনের সময় পাসপোর্ট ডেটার জন্য অনুরোধ) এবং তহবিল উত্তোলনের জন্য একটি উচ্চ কমিশন নেই।

যাইহোক, উপরের সবকটিই ইয়ানডেক্স মানিকে শীর্ষ তিনটি জনপ্রিয় এবং নির্বাচিত পেমেন্ট সিস্টেমের মধ্যে থাকতে বাধা দেয় না।

চীনে ইলেকট্রনিক পেমেন্ট সিস্টেম

এখন, আগের চেয়ে অনেক বেশি, চীনের ইলেকট্রনিক পেমেন্ট সিস্টেমগুলির একটি সম্পূর্ণ এবং সঠিক বোঝার গঠনের বিষয়টি তীব্র, যেহেতু এখন প্রত্যেকে যারা অন্তত কোনওভাবে এতে আগ্রহী এবং অবসর সময় আছে তাদের চীনের সাথে একটি ইন্টারনেট ব্যবসা তৈরি করার প্রস্তাব দেওয়া হয়েছে। চীনা শিল্পপতিদের মার্কেটপ্লেস রাশিয়ান গ্রাহকদের আকৃষ্ট করে, প্রথমত, তাদের বিভিন্ন পণ্যের সাথে এবং দ্বিতীয়ত, তাদের দামের সাথে। একটি কেনাকাটা করার জন্য, আপনাকে চীনের EPS এর প্রধান নেতাদের জানতে হবে, যাতে সাইবার চার্লাটানদের শিকার না হয়।

সুতরাং, আজ, চীনে ইলেকট্রনিক পেমেন্ট সিস্টেম দ্বারা প্রদত্ত পরিষেবার পরিসরের পরিপ্রেক্ষিতে নির্ভরযোগ্য এবং লাভজনক বিবেচনা করা যেতে পারে:

আলিপাই

আলিপাই(চীনের বৃহত্তম এবং সবচেয়ে বিখ্যাত পেমেন্ট সিস্টেম) 1999 সালে তৈরি করা হয়েছিল এবং অন্য দুটি কোম্পানির মধ্যে অর্থের কারসাজির মধ্যে একটি মধ্যস্থতাকারী হওয়ার কথা ছিল, কিন্তু 2004 সালে, ইতিমধ্যে এই বিষয়ে আত্মবিশ্বাসী, উন্নয়ন গোষ্ঠী তাদের নিজস্ব PS তৈরি করার প্রস্তাব করেছিল।

অনেক ব্যবহারকারীর মতে, কোম্পানী সহযোগিতার জন্য সত্যিই অনুকূল শর্ত অফার করে: নিবন্ধন বিনামূল্যে, প্রত্যাহারের উপর কোন সুদ নেই। সত্য, তহবিল উত্তোলনের কিছু সীমা রয়েছে, যা আপনি অবশ্যই নিবন্ধনের সময় পরিচিত হবেন।

সুপরিচিত প্ল্যাটফর্ম Aliexpress Alipay-এর সাথে সহযোগিতা করে এবং আলি ওয়ালেটের একটি বিশেষ সংস্করণ তৈরি করে, এই সাইট এবং আলিবাবা গ্রুপের অন্যান্য সাইট থেকে পণ্যের জন্য আরও সাশ্রয়ী মূল্যের অর্থপ্রদানের জন্য।

দশ টাকা

আপনি এখনই এই পেমেন্ট সিস্টেমের বিয়োগগুলি দিয়ে শুরু করতে পারেন, যেহেতু সেগুলি যথেষ্ট আছে, কিন্তু এই সিস্টেমটি প্লাস বা পার্থক্যগুলির সাথে জ্বলজ্বল করে না। সুতরাং, প্রথম এবং প্রধান বিয়োগ যা একটি নেতিবাচক আফটারটেস্ট রেখে গেছে তা হল নিবন্ধনের সমস্যা। প্রবেশ করা অক্ষরগুলির প্রয়োজনীয়তা এবং বিধিনিষেধ, তদ্ব্যতীত, এটি বলা যায় না যে এই সিস্টেমের পছন্দটি ন্যায়সঙ্গত হবে যদি আপনার লক্ষ্য ক্রয়ের জন্য অর্থ প্রদান করা হয়, একই সাফল্যের সাথে, তবে আরও অ্যাক্সেসযোগ্য, আপনি Alipay-এ একটি লেনদেন সম্পূর্ণ করবেন।

একমাত্র লোকেরা যারা নিজেদের জন্য এই সিস্টেমটি বেছে নেবে তারাই যারা চাইনিজ অনলাইন গেম খেলতে পছন্দ করে। সেখানে QQ-টাকা দরকার। এখানে আমি আপনাকে পরামর্শ দিতে পারি: একজন চাইনিজ খুঁজুন। 🙂 আপনি যদি চাইনিজ ভাষায় শক্তিশালী না হন তবে আপনি তার সাহায্য ছাড়া করতে পারবেন না। এটি আশ্চর্যজনক শোনাচ্ছে, তবে চীনে এই পিএস রেটিং এর দিক থেকে দ্বিতীয় স্থানে রয়েছে।

ইউনিয়নপে

ইউনিয়নপে 2002 সালে একটি জাতীয় অর্থপ্রদান ব্যবস্থা হিসাবে প্রতিষ্ঠিত হয়েছিল, যা আজ পর্যন্ত একমাত্র রাষ্ট্রীয় মালিকানাধীন PS, সেন্ট্রাল ব্যাংক অফ চায়না এর সহায়তায় রয়েছে। প্রথমত, এটি অবশ্যই বলা উচিত যে নেটওয়ার্কগুলির উপর ভিত্তি করে অর্থের সঞ্চালনের চেয়ে প্লাস্টিক কার্ড ইস্যু করার জন্য সিস্টেমটি আরও সমন্বিত।

রাশিয়ায়, UnionPay প্রথম দেখা হয়েছিল 2007 সালে। রাশিয়ায় এই জাতীয় কার্ডের ধারকদের ইন্টারনেট পরিষেবা এবং কেনাকাটার জন্য অর্থ প্রদান করার অনুমতি দেওয়া হয়, তহবিল নগদ করার জন্য। কার্ডে অর্থ প্রবেশ করানো আরও কঠিন: এটি আইনী স্তরে নিষিদ্ধ। তবে রাশিয়ান ব্যাঙ্কগুলির সাথে একসাথে, সমস্যাটি সমাধান করার জন্য এবং রাশিয়ান ব্যাঙ্কগুলিকে কার্ড ডেটা পরিষেবা দেওয়ার অনুমতি দেওয়ার জন্য কাজ চলছে৷

2013 সালে, UnionPay একটি রাশিয়ান পেমেন্ট সিস্টেম হয়ে ওঠে, যেমনটি রাশিয়ান পেমেন্ট সিস্টেমের রেজিস্টারে প্রবেশের মাধ্যমে প্রমাণিত হয়।

নেটওয়ার্কের উপর ভিত্তি করে একটি সিস্টেমের বিকাশের জন্য, এটি প্লাস্টিক কার্ডের তুলনায় ততটা সফল নয়।

payEase

payEase- চীনে একটি বড় পেমেন্ট সিস্টেম, যা শুধুমাত্র আইনি সত্তার সাথে কাজ করে। 2014 সালে এটি সর্বাধিক জনপ্রিয় হিসাবে স্বীকৃত হয়েছিল। PayEase বিশ্বের বৃহত্তম সংস্থাগুলির সাথে সহযোগিতা করে। এটি একটি নির্ভরযোগ্য, নিরাপদ, লেনদেন-বান্ধব কোম্পানি হিসাবে নিজেকে প্রতিষ্ঠিত করেছে। কোম্পানির কাছে VISA থেকে যোগ্য পরিষেবা প্রদানকারীর একটি শংসাপত্র রয়েছে, বিশ্বের অনেক দেশে তার কার্যক্রম পরিচালনার জন্য প্ল্যাটফর্ম তৈরি করেছে।

এগুলি চীনে তাদের নির্ভরযোগ্যতা, পর্যাপ্ততা এবং গতি, পেমেন্ট সিস্টেমের জন্য বৃহত্তম এবং সর্বাধিক বিখ্যাত ছিল। ছোট কোম্পানীগুলি অন্য কোন পরিসরে প্রদত্ত পরিষেবা এবং কাজের অবস্থার মধ্যে পার্থক্য করে না।

ইলেকট্রনিক পেমেন্ট সিস্টেমের ধরন

দুটি প্রধান ধরনের ইপিএস রয়েছে:

- ক্রেডিট সিস্টেম

- ডেবিট সিস্টেম

প্রথম সিস্টেমগুলি ইন্টারনেটের মাধ্যমে এবং ক্রেডিট কার্ডের মাধ্যমে অর্থ ব্যবস্থাপনাকে বোঝায়। এই ক্ষেত্রে একটি ক্রেডিট কার্ড ব্যক্তিগত অ্যাকাউন্ট পরিচালনার একটি উপাদান হিসাবে বিবেচিত হয়। আপনি ইলেকট্রনিক অর্থ পরিচালনার জন্য একটি আরো সাশ্রয়ী মূল্যের এবং সুবিধাজনক বিকল্প চয়ন করুন৷

ডেবিট সিস্টেম হল কাগজের চেক এবং ব্যাঙ্কনোটের ইলেকট্রনিক সংস্করণ। প্রকৃতপক্ষে, এটি তার ব্যাঙ্কের অ্যাকাউন্টে স্থানান্তর করার জন্য প্রদানকারীর নির্ধারিত বাধ্যবাধকতা।

ইলেকট্রনিক চেকগুলি কাগজের থেকে একটু আলাদা:

- আপনার স্বাক্ষর ইলেকট্রনিক হবে

- চেক প্রদান ইলেকট্রনিক বিন্যাসেও হবে।

একটি ইলেকট্রনিক চেক ব্যবহার করে অর্থ প্রদানের একটি পদ্ধতি রয়েছে:

- একটি ইলেকট্রনিক চেক জারি করা এবং একটি ইলেকট্রনিক স্বাক্ষর দিয়ে এটি যাচাই করা।

- ব্যাঙ্কের পাবলিক কী দিয়ে চেকিং অ্যাকাউন্ট ব্লক করে প্রাপকের কাছে একটি চেক পাঠানো (অপারেশনের নিরাপত্তার জন্য করা হয়েছে)।

- PS চেকের গ্রহণযোগ্যতা এবং এটি পরীক্ষা করা এবং সত্যতার জন্য আপনার স্বাক্ষর।

- প্রমাণীকরণের পরে, প্রাপকের কাছে পণ্য সরবরাহ এবং বিক্রেতার কাছে অর্থ স্থানান্তরের সাথে অপারেশনটি শেষ হয়।

ইলেকট্রনিক মানি কাগজের নোটের একটি অ্যানালগ, তবে ইলেকট্রনিক আকারে। তারা পণ্য এবং পরিষেবার জন্য অর্থ প্রদান করতে পারে।

পেমেন্ট সিস্টেমের সুবিধা এবং অসুবিধা

আজ, প্রযুক্তিগত অগ্রগতির সময়ে, ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি একটি অগ্রণী অবস্থান নিয়েছে এবং কাগজের অর্থপ্রদানের সাথে গুরুত্ব সহকারে প্রতিযোগিতা করে। সারা বিশ্বের লক্ষ লক্ষ মানুষ ইতিমধ্যেই EPS-এর সুবিধা এবং নির্ভরযোগ্যতা সম্পর্কে জানেন, এবং সেই কারণেই আরও বেশি সংখ্যক মানুষ এই ধরনের মূলধন ব্যবস্থাপনাকে বেছে নেয়, অন্য যেকোন থেকে এটি পছন্দ করে।

এখানে প্রধান সুবিধাগুলি রয়েছে, যার জন্য ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি অর্থ সঞ্চালনের ব্যবসায় একটি শক্তিশালী অবস্থান নিয়েছে:

- ব্যাঙ্কনোট ছাড়া অর্থপ্রদান, স্থানান্তর এবং অন্যান্য আর্থিক ম্যানিপুলেশন করার ক্ষমতা।

- অর্থ স্থানান্তর এবং অন্যান্য অর্থ লেনদেনের গতি ইতিমধ্যে অপ্রচলিত পোস্টাল অর্ডার এবং ব্যাংক স্থানান্তরের চেয়ে বহুগুণ বেশি।

- আপনি আপনার বাড়ি ছাড়াই টাকা লেনদেন করতে পারেন। এই ধরনের অ্যাক্সেসিবিলিটি এই সত্য দ্বারা ব্যাখ্যা করা হয়েছে যে আক্ষরিক অর্থে কয়েক মিনিটের মধ্যে, ব্যবহারকারী তার জন্য সুবিধাজনক যে কোনও পিএস-এ একটি সাধারণ নিবন্ধনের মাধ্যমে যেতে এবং কাজ শুরু করতে পারে।

- এই পেমেন্ট সিস্টেমের নিরাপত্তা ইতিমধ্যেই এর নির্ভরযোগ্যতা প্রমাণ করেছে। ফোন নম্বরের বিশেষ বাঁধাই, পাসওয়ার্ড অনুরোধের মাধ্যমে শনাক্তকরণ এবং কম্পিউটারের সাথে যোগাযোগ। আপনি যদি সিস্টেম দ্বারা নির্ধারিত নিয়মগুলি অনুসরণ করেন, তাহলে আপনি সাইবার-স্ক্যামার, অসাধু ক্রেতা বা অর্থ প্রদানকারীদের দ্বারা প্রভাবিত হবেন না।

- এটিএম এবং ব্যাঙ্কগুলির তুলনায়, পেমেন্ট সিস্টেমগুলির মাধ্যমে পরিষেবাগুলির জন্য অর্থ প্রদান করা অনেক বেশি লাভজনক, যেহেতু কোনও পিএসে কমিশন ফি মোট অর্থপ্রদানের পরিমাণের 1% এর বেশি নয়৷

- সিস্টেম নিজেই আপনার জন্য আপনার ডেবিট এবং ক্রেডিট পরিসংখ্যান রাখে। আপনি সবসময় অ্যাকাউন্টে অর্থ ইনজেকশন এবং তাদের ব্যয় সম্পর্কে সচেতন থাকবেন। এই বরং সুবিধাজনক পরিসংখ্যান ব্যতিক্রম ছাড়াই সমস্ত সফ্টওয়্যারের নির্দিষ্ট বিভাগে এবং আপনার ব্যক্তিগত PS অ্যাকাউন্টগুলিতে উপস্থিত রয়েছে।

অবশ্যই, ইলেকট্রনিক পেমেন্ট সিস্টেমের তাদের ত্রুটি রয়েছে, যা তাদের বিকাশ এবং সর্বাধিক নির্বাচিত অর্থপ্রদানের বিকল্প হতে বাধা দেয় না।

- কোন গ্যারান্টি নেই। যেহেতু ইপিএসের প্রতিষ্ঠাতারা বেসরকারী সংস্থা, তাই সিস্টেমের প্রশাসনের পক্ষ থেকে ক্রিয়াকলাপের বৈধতার 100% নিশ্চিততা সম্পর্কে কথা বলা অসম্ভব।

- আপনাকে একজন আত্মবিশ্বাসী ইন্টারনেট ব্যবহারকারী হতে হবে। ইন্টারনেট সংযোগ ছাড়া, বেশিরভাগ ক্ষেত্রে এই সিস্টেমগুলি কাজ করে না। কিন্তু, আমাদের ইন্টারনেট প্রযুক্তির যুগে, যখন আমাদের জীবনের বেশিরভাগ দিক ইতিমধ্যেই ইন্টারনেটের সাথে এক বা অন্যভাবে সংযুক্ত, এটি কি সত্যিই এমন একটি বিয়োগ।

- কিছু ক্ষেত্রে, আপনার ওয়ালেট পরিচালনার জন্য সরঞ্জামগুলির একটি সম্পূর্ণ তালিকা পেতে, আপনাকে ব্যক্তিগত ডেটা প্রবেশ করতে হবে: টিআইএন, পাসপোর্ট ডেটা। এই ডেটা ব্যবহার করে, রাজ্য ট্যাক্স অফিস আপনার অ্যাকাউন্টের সমস্ত তথ্য অ্যাক্সেস করতে পারে।

ইলেকট্রনিক পেমেন্ট সিস্টেম ক্রমাগত উন্নতি করছে, তাদের ক্ষমতা প্রসারিত করছে এবং নতুন কোম্পানির সাথে সহযোগিতা শুরু করছে। অতএব, আজ, কম জনপ্রিয়তা এবং সীমিত পরিসরের পরিষেবা এবং ইপিএসের মাধ্যমে অর্থপ্রদানের মাধ্যমে কেনাকাটাকে একটি উল্লেখযোগ্য ত্রুটি বলা যায় না। কিন্তু এই মুহূর্তে ইপিএস অংশীদারদের তালিকার অভাবের নেতিবাচক মুহূর্ত রয়েছে।

উপসংহার

আজ, ওয়ার্ল্ড ওয়াইড ওয়েব আমাদের শুধুমাত্র একটি তথ্য প্রবাহের প্রস্তাব দেয় না, কিন্তু প্রকৃত পরিষেবা এবং পণ্যগুলির বিধান দেয়, যে কারণে ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি আজ এত জনপ্রিয় হয়ে উঠেছে।

- প্রতিষ্ঠিত ইন্টারনেট ব্যবসা

- পরিষেবা এবং অনলাইন কেনাকাটার জন্য অর্থপ্রদানের সহজতা

- আপনার বাজেট পরিষ্কার নিয়ন্ত্রণ

- তহবিলের নিরাপদ সঞ্চয় (অল্প পরিমাণ)

আজকাল, ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি এখনও সম্পূর্ণ স্বীকৃতি পায়নি এবং বিকাশ অব্যাহত রয়েছে। আশা করা যায় যে ভবিষ্যতে আর্থিক প্রতিষ্ঠানগুলি এই ধরনের পেমেন্ট সিস্টেমের উপর বাজি ধরবে এবং এর ফলে ইপিএসের ক্ষেত্রে আরও বড় উদ্ভাবন শুরু হবে।

শুভকামনা বন্ধু এবং মহান উপার্জন! সাবস্ক্রাইবনতুন ব্লগ নিবন্ধ সাইটে এবং সরাসরি মেইলে তাদের গ্রহণ করুন।

ইলেকট্রনিক পেমেন্ট সিস্টেমআপডেট: ফেব্রুয়ারি 7, 2018 দ্বারা: অ্যাডমিন

5.3। রাশিয়া এবং বিদেশে আধুনিক ইলেকট্রনিক পেমেন্ট সিস্টেম

আন্তর্জাতিক পেমেন্ট সিস্টেমের বাজার বেশ কয়েকটি প্রধান খেলোয়াড় দ্বারা গঠিত হয়। সিস্টেমের গঠন ভিন্ন, তাই তারা বিভিন্ন উৎস থেকে লাভ পায়।

আন্তর্জাতিক ইলেকট্রনিক পেমেন্ট সিস্টেম।

- বিনামূল্যে চেক করুন - . আজ, পেপাল 190টি দেশে উপলব্ধ, 153 মিলিয়নেরও বেশি নিবন্ধিত ব্যবহারকারী রয়েছে এবং 24টি বিভিন্ন মুদ্রা সমর্থন করে।

সিস্টেম অপারেশন শুরু 1999. সিস্টেমের মালিক হল PayPal Inc. (মার্কিন যুক্তরাষ্ট্র, সান জোসে), 2002 সাল থেকে পেপ্যাল ইবে-এর একটি বিভাগ।

পেপ্যাল সিস্টেম ইন্টারনেটে অর্থ সংস্থান স্থানান্তর এবং গ্রহণের সবচেয়ে সহজ এবং নিরাপদ মাধ্যম। পেপাল আপনাকে ক্রেডিট কার্ড, ব্যাঙ্ক অ্যাকাউন্ট, পেপ্যাল স্মার্ট কানেক্ট বা ওয়ালেটে তহবিলের ব্যালেন্স সহ আর্থিক তথ্যের গোপনীয়তা বজায় রেখে সবচেয়ে সুবিধাজনক এবং সর্বোত্তম অর্থপ্রদানের পদ্ধতি বেছে নিতে দেয়।

পেপ্যাল সিস্টেমে নতুন ব্যবহারকারীদের নিবন্ধন নিখরচায়, এর জন্য আপনাকে অফিসিয়াল ওয়েবসাইটে একটি বিশেষ ফর্ম পূরণ করতে হবে, যা নিম্নলিখিত ডেটা নির্দেশ করে: ইমেল ঠিকানা, পাসওয়ার্ড, পুরো নাম, জন্ম তারিখ, জায়গার বিস্তারিত ডেটা বাসস্থানের, একটি প্লাস্টিকের কার্ডের ডেটা (কার্ডটি ঐচ্ছিকভাবে সংযুক্ত এবং একটি বিকল্প হিসাবে উপলব্ধ)।

পেপ্যাল পেমেন্ট সিস্টেমের সুবিধা, যা এটিকে ইলেকট্রনিক বন্দোবস্তের ক্ষেত্রে একটি শীর্ষস্থানীয় অবস্থান দখল করার অনুমতি দিয়েছে:

- বিশ্বতা (বিশ্বের বেশিরভাগ দেশে অর্থ প্রদান করা);

- সরলতা এবং পেমেন্টের উচ্চ গতি;

– নিরাপত্তা (উচ্চ স্তরের ডেটা এনক্রিপশন; পেপ্যালে স্থানান্তরিত ডেটার সম্পূর্ণ গোপনীয়তা; ব্যবহারকারীর অ্যাকাউন্টের সুরক্ষা; জালিয়াতি প্রতিরোধের আধুনিক পদ্ধতি; গ্রাহক সুরক্ষা);

– ইবেতে সবচেয়ে সাধারণ অর্থপ্রদানের পদ্ধতি (ইবে-তে বিক্রেতাদের 90% শুধুমাত্র পেপ্যালের মাধ্যমে অর্থ গ্রহণ করে; পেপ্যাল থেকে বিক্রেতা এবং ক্রেতাদের জন্য অতিরিক্ত পরিষেবা);

- স্বয়ংক্রিয় মুদ্রা বিনিময় (রূপান্তর কেন্দ্রটি সরাসরি পেপ্যাল বা অর্থপ্রদানের প্রেরকের ব্যাংকিং প্রতিষ্ঠান হতে পারে);

- শুধুমাত্র "আসল" টাকা দিয়ে লেনদেন।

আক্ষরিকভাবে সম্প্রতি, রাশিয়া এবং ইউক্রেনের বাসিন্দারা পেপ্যাল সিস্টেমে তাদের অ্যাকাউন্টে তহবিল পেতে সক্ষম হয়েছে, তবে তাদের উপসংহারশুধুমাত্র মার্কিন ব্যাঙ্কের মাধ্যমে এখনও পাওয়া যায়।

রাশিয়ানদের জন্য পেপ্যালে নিবন্ধন শুধুমাত্র 2006 সালে খোলা হয়েছিল।

কিছু সময় আগে, পেপ্যাল নতুন মুদ্রার জন্য সমর্থন যোগ করেছে। ইউএস ডলার, অস্ট্রেলিয়ান ডলার, ইউরো, পাউন্ড স্টার্লিং, কানাডিয়ান ডলার, জাপানিজ ইয়েন এবং চীনা ইউয়ান ছাড়াও, পরিষেবাটি এখন চেক কোরুনা, ডেনিশ ক্রোন, হংকং ডলার, হাঙ্গেরিয়ান ফরিন্ট, নিউজিল্যান্ড ডলার, পোলিশ জ্লটি, নরওয়েজিয়ান ক্রোন, সিঙ্গাপুর ডলার, সুইডিশ ক্রোনা এবং সুইস ফ্রাঙ্ক। প্রকল্পের ওয়েবসাইটে একটি বহুভাষিক প্ল্যাটফর্ম রয়েছে যা নিম্নলিখিত ভাষাগুলিকে সমর্থন করে: ইংরেজি, স্প্যানিশ, ফরাসি, চীনা, রাশিয়ান৷

পেপ্যাল পেমেন্ট সিস্টেম অন্যান্য ইলেকট্রনিক পেমেন্ট পরিষেবাগুলির থেকে উল্লেখযোগ্যভাবে আলাদা যে এটি "টাইটেল ইউনিট" নয়, প্রকৃত অর্থ নিয়ে কাজ করে। পেপ্যাল একটি আর্থিক সরঞ্জাম অফার করে যার মাধ্যমে একটি প্লাস্টিক ক্রেডিট কার্ড বা ব্যাঙ্ক অ্যাকাউন্ট ব্যবহারকারীর পেপ্যাল অ্যাকাউন্টের সাথে লিঙ্ক করা হয়, যাতে আপনি যে কোনও সময় সিস্টেমে আপনার ব্যালেন্স সরাসরি পূরণ করতে পারেন বা এটি থেকে অর্থ উত্তোলন করতে পারেন।

পেপ্যাল একটি মোবাইল ফোন ব্যবহার করে তাত্ক্ষণিক অর্থ প্রদান করে (পেপ্যাল মোবাইল পেমেন্টস) একটি বাস্তবতা তৈরি করে মোবাইল প্রযুক্তির বিশ্বে বিপ্লব ঘটিয়েছে। যে ব্যবহারকারীরা এই পরিষেবাটি সংযুক্ত করেছেন তারা PayPal ওয়েবসাইটে না গিয়েও SMS এর মাধ্যমে অর্থপ্রদান করতে পারেন৷ এটি করার জন্য, শুধুমাত্র নির্দিষ্ট নম্বরে "[ইউজার আইডি]-এ $20 পাঠান"-এর মতো একটি টেক্সট পাঠান, কনফার্মেশন কোড ডায়াল করুন এবং পেমেন্ট অবিলম্বে পাঠানো হবে। যাইহোক, এটি বর্তমানে শুধুমাত্র মার্কিন বাসিন্দাদের জন্য উপলব্ধ।

চেকফ্রী

বিনামূল্যে চেক করুন CompuServe এবং AOL (বিশ্বের বৃহত্তম ইন্টারনেট প্রদানকারী) স্ট্যান্ডার্ড প্যাকেজে অন্তর্ভুক্তির কারণে, সিস্টেমটি ক্রেডিট কার্ড এবং ডিজিটাল নগদ ব্যবহার করে ইন্টারনেটের মাধ্যমে অর্থপ্রদান করে।

চেকফ্রি ইলেকট্রনিক পেমেন্ট সিস্টেমটি বিশেষভাবে সুবিধাজনক যেখানে একটি চেক সেটেলমেন্টের জন্য উপযুক্ত, অর্থাৎ প্রায় সব ক্ষেত্রেই। নিয়মিত অর্থ প্রদান করা বিশেষত সুবিধাজনক, বিদ্যুতের জন্য, গ্যাসের জন্য, উদাহরণস্বরূপ, ইত্যাদি। যাইহোক, এই পরিষেবার খরচের কারণে (বিভিন্ন পেমেন্ট স্কিম রয়েছে, তবে, এটি প্রতি লেনদেনে প্রায় 30 সেন্ট, অর্থাৎ চেক) মাইক্রোপেমেন্টের জন্য উপযুক্ত নয়।

সাইবারক্যাশের সাথে যৌথ বিকাশ চেকফ্রি ওয়ালেটের মাধ্যমে ডিজিটাল ক্যাশ এবং ক্রেডিট কার্ড পেমেন্ট সহ মাইক্রোপেমেন্ট (অনলাইন) সম্ভব। শক্তিশালী পাবলিক (খুব দীর্ঘ) কী এনক্রিপশন অ্যালগরিদম ব্যবহার করে গ্রাহক এবং ক্রেডিট কার্ড ডেটার গোপনীয়তা নিশ্চিত করা হয়, তবে, লেনদেনগুলি নিজেরাই বেনামী নয় এবং ব্যাঙ্ক এবং বণিকের কাছে গ্রাহকের কেনাকাটা সম্পর্কে তথ্য থাকে এবং এইভাবে গ্রাহকের পছন্দগুলি ট্র্যাক করতে পারে৷

চেকফ্রি, কলম্বাস, ওহিওতে 1981 সালে প্রতিষ্ঠিত, চেকের মাধ্যমে ইলেকট্রনিক অর্থপ্রদানের ক্ষেত্রে অগ্রগামী।

1995 সালের সেপ্টেম্বরে, চেকফ্রি চেকফ্রি পেমেন্ট পরিষেবা প্রদান করে, ইন্টারনেটের মাধ্যমে একটি ইলেকট্রনিক চেক পরিষেবা (চিত্র 16)। ক্লায়েন্টের অনুরোধে, এই পরিষেবাটি একটি ইলেকট্রনিক চেক জারি করে এবং ক্রেতা এবং বিক্রেতার মধ্যে নিষ্পত্তি করে। প্রয়োজনে, বিক্রেতাকে একটি কাগজ চেক জারি করা যেতে পারে।

চেকফ্রির নিজস্ব মালিকানাধীন কম্পিউটার প্রোগ্রাম ছাড়াও, সিস্টেমটি অন্যান্য আর্থিক সফ্টওয়্যার পণ্যগুলির সাথে ব্যবহার করা যেতে পারে, যার মধ্যে রয়েছে Intuit's Quicken অ্যাপ্লিকেশন।

প্রথম ভার্চুয়াল।

প্রথম ভার্চুয়াল- এটি কার্যত ইন্টারনেটে প্রথম ইলেকট্রনিক পেমেন্ট সিস্টেম। প্রথম ভার্চুয়াল কোম্পানি 1994 সালের অক্টোবরে পণ্যের (তথ্য) জন্য অর্থ প্রদানের জন্য তার পরিষেবাগুলি অফার করা শুরু করে। ইন্টারনেটের মান অনুসারে, এটি একটি দীর্ঘ সময়। ফার্স্ট ভার্চুয়াল এর বৈশিষ্ট্য হল:

- সিস্টেমটি মোটেও তথ্যের এনক্রিপশন ব্যবহার করে না, পরিবর্তে, ক্লায়েন্টের কাছে সংবেদনশীল তথ্য একবার ফোনের মাধ্যমে এবং কখনও ইন্টারনেটের মাধ্যমে প্রেরণ করা হয় না;

- সিস্টেম আপনাকে তাদের জন্য অর্থ প্রদানের আগে একটি পরিষেবা, তথ্য বা অন্যান্য পণ্য গ্রহণ করার অনুমতি দেয়;

- বার্তাগুলি ই-মেইলের মাধ্যমে বিনিময় করা হয় (অন্যান্য সিস্টেমে, ক্লায়েন্ট এমনকি এই বিনিময়টি লক্ষ্য করে না, তাই সবকিছু WWW এক্সচেঞ্জ প্রোটোকল ব্যবহার করে স্বয়ংক্রিয়ভাবে ঘটে)।

সিস্টেম অংশগ্রহণকারীদের জন্য ঝুঁকির বন্টন ক্রেতার পক্ষে কিছুটা তির্যক, যারা প্রথমে তথ্যের সাথে পরিচিত হতে পারে এবং শুধুমাত্র তারপর অর্থ প্রদান করতে পারে, যখন বিক্রেতা ক্রমাগত অর্থ প্রদান না করার ঝুঁকি নিয়ে থাকে। প্রথম ভার্চুয়াল পণ্যের জন্য অর্থ প্রদান করতে অস্বীকার করার জন্য দায়ী নয়। অতএব, ভৌত পণ্য বিক্রির জন্য এই সিস্টেমটি ব্যবহার করার সুপারিশ করা হয় না, যার জন্য শিপিংয়ের জন্য অর্থপ্রদানও প্রয়োজন, এবং সিস্টেমটি ডিজিটাল আকারে তথ্য বা পণ্য বিতরণের জন্য আরও উপযুক্ত। ক্লায়েন্টের কাছে বিক্রেতাদের আস্থাকে অবিরামভাবে শোষণ করা সম্ভব হবে না, যেহেতু প্রাপ্ত তথ্যের জন্য অর্থ প্রদানের ধারাবাহিক প্রত্যাখ্যানের পরে, এই জাতীয় ক্লায়েন্টকে সিস্টেম থেকে বাদ দেওয়া হবে।

সিস্টেমের নিরাপত্তার জন্য, এমনকি যদি কেউ ক্লায়েন্টের ইমেলটি আটকাতে পরিচালনা করে, এটি থেকে সর্বাধিক যেটি বের করা যেতে পারে তা হল পণ্যের বিবরণ। ক্লায়েন্টের ব্যাঙ্কিং এবং অন্যান্য ব্যক্তিগত তথ্য ইন্টারনেটের মাধ্যমে প্রথম ভার্চুয়ালে পাঠানো হয় না (রেজিস্ট্রেশনের সময়, এটি একটি নিয়মিত ফোনের টাচ ডায়াল ব্যবহার করে একবার স্থানান্তরিত হয়), তাই সিস্টেমটি "এর প্যারানিয়ায় ভোগা লোকদের জন্য আদর্শ। ইন্টারনেটে নিরাপত্তার অভাব।" এবং যদি ক্লায়েন্টের পাসওয়ার্ডটি কোনোভাবে আটকানো হয় এবং ক্রয়ের জন্য ব্যবহার করা হয়, ক্লায়েন্ট কেবল তার অর্থপ্রদান প্রত্যাখ্যান করবে এবং তাকে এটি পরিবর্তন করতে বলবে। শেষ একজন বিক্রেতা হবেন, যিনি এই ক্ষেত্রে প্রদত্ত তথ্যের জন্য অর্থ প্রদান না করার ঝুঁকি নিয়ে থাকেন।

ক্রেতার জন্য নিবন্ধনের খরচ হল $2, বিক্রেতার জন্য $10, যিনি প্রতিটি লেনদেনের জন্য 29 সেন্ট এবং 2% প্রদান করেন। অতিরিক্ত 8% এর জন্য, ফার্স্ট ভার্চুয়াল বণিককে স্বয়ংক্রিয়ভাবে অর্ডার ট্র্যাক, অর্থ প্রদান এবং তথ্য বিতরণ করার জন্য একটি InfoHaus সিস্টেম প্রদান করবে।

ওয়েব মানি ট্রান্সফার।

ওয়েবমানি ট্রান্সফারএটি একটি আন্তর্জাতিক ইলেকট্রনিক পেমেন্ট সিস্টেম এবং ইন্টারনেটে ব্যবসা করার একটি প্ল্যাটফর্ম। এটি 1998 সালে প্রতিষ্ঠিত হয়েছিল। সিস্টেমের কাঠামোর মধ্যে, ব্যবহারকারীরা বিভিন্ন মুদ্রায় ইলেকট্রনিক "ওয়ালেট" খোলে - রাশিয়ান রুবেল, ইউএস ডলার, ইউরো, ইউক্রেনীয় রিভনিয়া, বেলারুশিয়ান রুবেল, উজবেক রাশি এবং সোনার সমতুল্য। সিস্টেমটি নন-ব্যাংকিং। ক্লায়েন্ট প্রোগ্রাম ব্যবহার করে বা একটি ওয়েব ইন্টারফেস ব্যবহার করে ব্যবহারকারীদের দ্বারা ইলেকট্রনিক অর্থের চলাচলের পরিচালনা করা হয়।

2012 এর শুরুতে, সিস্টেমের সক্রিয় ব্যবহারকারীর সংখ্যা ছিল 16 মিলিয়ন লোক।

সিস্টেমের প্রয়োগের পরিসর খুব বিস্তৃত - ইউটিলিটি বিল পরিশোধ করা থেকে শুরু করে বাড়িতে মুদি অর্ডার করা পর্যন্ত। ইলেকট্রনিক পেমেন্ট সিস্টেম WebMoney Transfer এর মাধ্যমে অর্থপ্রদান করতে, আপনার ওয়ালেটে অবশ্যই তহবিল থাকতে হবে। আপনি আসল অর্থকে ইলেকট্রনিক মানিতে রূপান্তর করে (একটি পেমেন্ট কার্ড ক্রয় করে বা একটি ব্যাঙ্ক কার্ড থেকে নিয়মিত স্থানান্তর ব্যবহার করে), বা অন্য ব্যবহারকারীর ইলেকট্রনিক ওয়ালেট থেকে স্থানান্তর করে মানিব্যাগটি পুনরায় পূরণ করতে পারেন।

এছাড়াও, আপনি WebMoney ইলেকট্রনিক ওয়ালেট থেকে তহবিল উত্তোলন করতে পারেন, উদাহরণস্বরূপ, সেগুলিকে একটি ব্যাঙ্ক কার্ডে স্থানান্তর করে বা পরিষেবা, ঋণ বা শুধুমাত্র একটি উপহার হিসাবে অর্থ প্রদানের জন্য অন্য ব্যবহারকারীকে অর্থ স্থানান্তর করে৷ WebMoney সিস্টেমে একটি WebMoney.Cards পরিষেবা রয়েছে যা আপনাকে যেকোনো ব্যাঙ্কের একটি ব্যাঙ্ক কার্ডকে একটি ইলেকট্রনিক ওয়ালেটের সাথে লিঙ্ক করতে দেয়, সেইসাথে বিদেশী ইস্যুকারীদের একটি নতুন কার্ড অর্ডার করতে দেয়:

- পেস্পার্ক মাস্টারকার্ড;

- পেস্পার্ক চায়না ইউনিয়নপে;

- পেওনিয়ার মাস্টারকার্ড;

- T24 পেভল্ট ভিসা।

বিদেশী ইস্যুকারীদের কার্ডগুলি ATM-এ WebMoney ইলেকট্রনিক পার্স থেকে তহবিল উত্তোলনের উদ্দেশ্যে, শুধুমাত্র একটি WebMoney পার্সের মাধ্যমে পূরণ করা হয়।

আধুনিক রাশিয়ান ইলেকট্রনিক পেমেন্ট সিস্টেমের বৈশিষ্ট্য।

রাশিয়ায় পরিচালিত ইলেকট্রনিক পেমেন্ট সিস্টেমগুলিকে মোটামুটিভাবে চারটি বিভাগে ভাগ করা যেতে পারে:

1) ঐতিহ্যগত কার্ড সিস্টেম;

2) পেমেন্ট গেটওয়ে;

3) ডিজিটাল নগদ সিস্টেম;

4) মোবাইল পেমেন্ট সিস্টেম।

সহজ ইলেকট্রনিক পেমেন্ট সিস্টেম হয় কার্ড সিস্টেম, প্রধান উপাদান যা একটি ব্যাঙ্ক কার্ড. পণ্য বা পরিষেবাগুলির জন্য অর্থ প্রদানের জন্য, বিক্রেতার ওয়েবসাইটে একটি বিশেষ পৃষ্ঠা খোলে, যার উপর ক্রেতা তার কার্ডের বিশদ নির্দেশ করে। ডেটা বিক্রেতার পরিষেবা প্রদানকারী ব্যাঙ্কে স্থানান্তরিত হয়, এবং তারপর প্রক্রিয়াকরণ কেন্দ্রের মাধ্যমে তারা ক্রেতার ব্যাঙ্কে যায় ক্রেতার কার্ড অ্যাকাউন্ট থেকে সম্মত পরিমাণ ডেবিট করতে। কার্ড ইলেকট্রনিক পেমেন্ট সিস্টেমইন্টারনেটে পণ্য এবং পরিষেবার জন্য অর্থ প্রদানের সময় সাধারণ ব্যাঙ্ক কার্ড দিয়ে কাজ করুন। এটি উল্লেখ করা উচিত যে ইন্টারনেটে অর্থপ্রদানের আরেকটি পদ্ধতি ব্যাপক - ব্যবহার করে প্রিপেইড ভার্চুয়াল ডেবিট কার্ড.

দ্বিতীয় ধরনের পেমেন্ট সিস্টেম - গেটওয়ে- কার্ড ইপিএস, ডিজিটাল ক্যাশ সিস্টেম ইত্যাদি সহ বিভিন্ন ধরণের ইপিএস এবং পরিষেবা প্রদানকারীকে একীভূত করুন, একটি একক সিস্টেমে অর্থপ্রদানের জন্য একটি একক ইন্টারফেস প্রদান করে৷ পেমেন্ট গেটওয়েভার্চুয়াল অ্যাকাউন্ট গঠন ও রক্ষণাবেক্ষণ করবেন না, তবে শুধুমাত্র প্রক্রিয়া (প্রক্রিয়া) স্থানান্তর (লেনদেন)। ইন্টারনেট ব্যাঙ্কগুলি হল এক ধরনের পেমেন্ট গেটওয়ে যা আপনাকে নিয়মিত ব্যাঙ্ক ট্রান্সফারের মাধ্যমে আপনার অ্যাকাউন্টে তহবিল বিনিময়, সঞ্চয় এবং ক্রেডিট করার অনুমতি দেয়, ইন্টারনেটের মাধ্যমে আপনার অ্যাকাউন্ট পরিচালনা করতে এবং নিয়মিত এটিএম থেকে টাকা তুলতে দেয়।

তৃতীয় ধরনের সিস্টেম হল ডিজিটাল নগদ সিস্টেম– ইপিএস, যা একটি নির্দিষ্ট মূল্যের নিজস্ব মুদ্রা জারি করে, যা সিস্টেমের প্রতিষ্ঠিত বিনিময় হার অনুযায়ী ক্যাশ আউট করা যেতে পারে। ডিজিটাল ক্যাশ অপারেটররা পেমেন্ট গেটওয়ের বিপরীতেখোলা এবং সীসা সিস্টেমের অভ্যন্তরীণ শর্তাধীন মুদ্রাগুলির একটিতে ভার্চুয়াল অ্যাকাউন্ট. এই অ্যাকাউন্টগুলিকে সাধারণত ব্যবহারকারী ওয়ালেট (ই-ওয়ালেট) হিসাবে উল্লেখ করা হয়। প্রতিটি ওয়ালেটে একটি ব্যাঙ্ক অ্যাকাউন্ট নম্বরের মতো একটি অনন্য নম্বর রয়েছে৷ এই ধরনের ইপিএস ইয়ানডেক্স অন্তর্ভুক্ত। মানি, ওয়েবমানি, আরবিকে মানি, মানিমেল, ইত্যাদি।

মোবাইল ব্যাংকিংব্যাঙ্ক অ্যাকাউন্টের মালিককে শনাক্ত করার উপায় হিসাবে একটি মোবাইল ফোন ব্যবহার করে একটি ব্যাঙ্ক অ্যাকাউন্ট পরিচালনা করা জড়িত৷ অর্থপ্রদানের লেনদেন করার সময়, ব্যাঙ্ক অ্যাকাউন্টের তহবিল ব্যবহার করা হয়। মোবাইল পেমেন্ট একটি মোবাইল ফোন ব্যবহার করে একটি পেমেন্ট করা জড়িত. সুতরাং, মোবাইল ফোন একটি ইলেকট্রনিক ওয়ালেট হিসাবে ব্যবহার করা যেতে পারে. সাধারণভাবে, মোবাইল পেমেন্ট আজ ইলেকট্রনিক পেমেন্ট সিস্টেমের উন্নয়নের কৌশলগত লক্ষ্যগুলির মধ্যে একটি।

বর্তমানে, রাশিয়ান ইন্টারনেটে প্রচুর ইলেকট্রনিক পেমেন্ট সিস্টেম ব্যবহার করা হয়, যদিও সেগুলি সবই ব্যাপকভাবে ব্যবহৃত হয় না। বৈশিষ্ট্যগতভাবে, রুনেটে ব্যবহৃত প্রায় সমস্ত পশ্চিমা পেমেন্ট সিস্টেম ক্রেডিট কার্ডের সাথে আবদ্ধ। তাদের মধ্যে কিছু, যেমন পেপ্যাল, আনুষ্ঠানিকভাবে রাশিয়ার ক্লায়েন্টদের সাথে কাজ করতে অস্বীকার করে।

নিম্নলিখিত ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি আজ সবচেয়ে বেশি ব্যবহৃত হয়:

এছাড়াও, অন্যান্য ইলেকট্রনিক পেমেন্ট সিস্টেম রয়েছে, যেমন:

- QIWI, তাত্ক্ষণিক অর্থ প্রদানের ইউনাইটেড সিস্টেম;

- QIWI ওয়ালেট;

- ইয়ানডেক্স। অর্থ;

- ওয়েবমানি ট্রান্সফার;

– আরবিকে মানি (প্রাক্তন রুপে)

- রাপিডা;

- ইলেকসনেট;

- কমপে এবং অন্যান্য।

প্রক্রিয়াকরণ কেন্দ্রগুলি নিম্নলিখিত খেলোয়াড়দের দ্বারা প্রতিনিধিত্ব করা হয়:

রাশিয়ান ইলেকট্রনিক পেমেন্ট সিস্টেম।

- সাইবারপ্ল্যাট -। CJSC শেয়ারের 63.7% Qiwi-এর ব্যবস্থাপনার মালিকানাধীন, 20% এর একটু বেশি Mail.ru গ্রুপের মালিকানাধীন, এবং 15% Mitsui সমষ্টির মালিকানাধীন। সংস্থাটি 2004 সালে প্রতিষ্ঠিত হয়েছিল। পরবর্তীকালে, বছরের পর বছর, পেমেন্ট প্রসেসিং কোম্পানির টার্নওভার বৃদ্ধি পায়।

QIWI টার্মিনালগুলি (CJSC OSMP-এর মালিকানাধীন) সমস্ত ধরণের অর্থপ্রদান গ্রহণ করে: মোবাইল এবং ইন্টারনেট প্রদানকারীর পরিষেবা, স্যাটেলাইট এবং কেবল টিভি, ইলেকট্রনিক পেমেন্ট সিস্টেমে তহবিল স্থানান্তর।

2008 সালে, NAUET অনুমান অনুসারে, OSMP তাত্ক্ষণিক অর্থপ্রদানের বাজারের 33% এর বেশি দখল করে। পেমেন্ট পয়েন্টের মোট সংখ্যা 100,000।

একই বছরের মাঝামাঝি সময়ে, কোম্পানিটি OE ইনভেস্টমেন্ট হোল্ডিংয়ের অংশ হয়ে ওঠে, যা ই-পোর্ট পেমেন্ট সিস্টেম, সরাসরি যোগাযোগ বিজ্ঞাপন সংস্থা এবং মোবাইল কোলেশেক ইলেকট্রনিক পেমেন্ট প্রদানকারীর মালিক।

2009 সালের গ্রীষ্মে, প্রেস রিপোর্ট করেছিল যে ওএসএমপি ই-পোর্ট পেমেন্ট সিস্টেমের সাথে ওএসএমপি সিজেএসসিতে একীভূত হচ্ছে - রাশিয়ায় তাত্ক্ষণিক অর্থ প্রদানের জন্য তহবিল প্রাপ্তির জন্য বৃহত্তম সংস্থা গঠিত হয়েছিল।

QIWI ওয়ালেট।

আনুষ্ঠানিকভাবে, মোবাইল ওয়ালেট পেমেন্ট সিস্টেমটি জুন 2006 সালে চালু করা হয়েছিল, তবে, এর বাণিজ্যিক কার্যক্রমের সময়কাল শুধুমাত্র একই বছরের সেপ্টেম্বরে শুরু হয়েছিল। সিস্টেমটি OSMP, মাল্টি কাসা, X-PAY, UPAY, ইত্যাদি কোম্পানির একই গ্রুপের অন্তর্ভুক্ত। আমরা মাস্টার ম্যানেজমেন্ট কোম্পানির কথা বলছি। QIWI ওয়ালেট সিস্টেমের আইনি স্থান রাশিয়ান ফেডারেশন।

মুদ্রা QIWI ওয়ালেট।

সিস্টেমে বন্দোবস্তের জন্য, ইলেকট্রনিক মুদ্রা মোবাইল ওয়ালেট RUB (সংক্ষেপণ: MWRUB, কোড: 130) ব্যবহার করা হয়, রাশিয়ান রুবেলের সমতুল্য।

"QIWI ওয়ালেট" সিস্টেমে নিবন্ধনপরিষেবা চুক্তির সমাপ্তির পরেই সম্ভব হয়, যা সিস্টেম ওয়েবসাইটে পাবলিক অফার গ্রহণ করে করা হয়। এর পরে, পেমেন্ট সিস্টেমের ভবিষ্যত ব্যবহারকারীকে নিম্নলিখিত ক্রিয়াগুলি সম্পাদন করতে হবে:

– আপনার মোবাইল ডিভাইসে QIWI ওয়ালেট জাভা অ্যাপ্লিকেশন ইনস্টল করুন, যার বিতরণ প্যাকেজটি wap.qiwi.ru/, pda.qiwi.ru/ এ অবস্থিত।

- QIWI ওয়ালেট জাভা অ্যাপ্লিকেশনে উপযুক্ত আইটেম নির্বাচন করে অফারের শর্তাবলী আপনার গ্রহণযোগ্যতা নিশ্চিত করুন।

- মোবাইল অপারেটরের সিম কার্ডের সাথে সম্পর্কিত আপনার মোবাইল ডিভাইস নম্বর নির্দিষ্ট করুন৷ ভবিষ্যতে, নির্দিষ্ট নম্বর (দেশের কোড, অপারেটরের ডিফ-কোড এবং ব্যক্তির প্রকৃত টেলিফোন নম্বর রয়েছে) সিস্টেমে স্থায়ী ব্যবহারকারী লগইন হিসাবে ব্যবহার করা হবে।

- নির্দিষ্ট গ্রাহক নম্বরে একটি এসএমএস বার্তা পান এবং জাভা অ্যাপ্লিকেশনটিতে প্রাপ্ত নিবন্ধন নিশ্চিতকরণ কোডটি প্রবেশ করান৷

স্বাধীনভাবে পিন কোড নির্ধারণ করুন, যা পরে একটি জাভা অ্যাপ্লিকেশন চালু করতে এবং সিস্টেমে প্রয়োজনীয় ক্রিয়াকলাপ সম্পাদন করতে ব্যবহৃত হবে। পিন কোডে অবশ্যই 0 থেকে 9 পর্যন্ত সংখ্যা থাকতে হবে এবং কমপক্ষে চারটি অক্ষর লম্বা হতে হবে।

ব্যবহারকারী তালিকাভুক্ত সমস্ত ক্রিয়া সম্পাদন করার পরে, QIWI ওয়ালেট পেমেন্ট সিস্টেম তাকে নির্দিষ্ট প্রমাণীকরণ ডেটা দিয়ে নিবন্ধিত করে। রেজিস্ট্রেশনের ফলাফলের উপর ভিত্তি করে, ব্যবহারকারীকে একটি অ্যাকাউন্ট বরাদ্দ করা হয়। ব্যবহারকারীর অ্যাকাউন্ট নম্বর হল 10 সংখ্যার একটি অনন্য সমন্বয়, যা উপরের বাম কোণে সফ্টওয়্যার ক্লায়েন্ট ইন্টারফেসে প্রদর্শিত হয়।

আপনি সিস্টেমের পরিষেবাগুলি ব্যবহার করার আগে, আপনাকে কয়েকটি ধাপ সম্পূর্ণ করতে হবে। যথা: ফোনে অ্যাপ্লিকেশনটিতে পরিষেবা সরবরাহকারীদের কনফিগারেশন লোড করুন এবং সিস্টেমে আপনার ভার্চুয়াল অ্যাকাউন্টের ব্যালেন্স পুনরায় পূরণ করুন।

নিবন্ধন এবং অগ্রিম অর্থপ্রদান করার পরে, অর্থপ্রদান ব্যবস্থা এবং ব্যবহারকারীর মধ্যে চুক্তিটি সমাপ্ত বলে বিবেচিত হয়। এর মানে হল যে ব্যবহারকারী পরিষেবাগুলির বিধান এবং সিস্টেমের পরিচালনার শর্তগুলির সাথে নিজেকে সম্পূর্ণরূপে পরিচিত করেছেন এবং তার অর্থ প্রদানের বাধ্যবাধকতাগুলি পূরণের জন্য এটির শর্তহীন উপযুক্ততাও স্বীকার করেছেন।

QIWI ওয়ালেটে টাকা জমা এবং উত্তোলন।

বিভিন্ন উপায় আছে আপনার অ্যাকাউন্ট টপ আপ করুন"QIWI ওয়ালেট" সিস্টেমে:

- পেমেন্ট গ্রহণযোগ্যতা পয়েন্ট এবং OSMP এর স্ব-পরিষেবা মেশিনের মাধ্যমে, এবং মানিগ্রাম. ঐতিহ্যগত স্থানান্তরের তুলনায়, তারা দ্রুত এবং আরও নিরাপদ অর্থ প্রদান করে। একই সময়ে, তাদের বেশ কয়েকটি উল্লেখযোগ্য ত্রুটি রয়েছে, যার মধ্যে প্রধানটি তাদের পরিষেবাগুলির উচ্চ ব্যয়, স্থানান্তরের পরিমাণের 10% পর্যন্ত পৌঁছায়। আরেকটি অপূর্ণতা হল যে এই সিস্টেমগুলিকে নিয়মানুগভাবে পণ্যের জন্য অর্থপ্রদান গ্রহণ করতে আইনত ব্যবহার করা যায় না।

যাইহোক, যারা শুধুমাত্র আত্মীয়স্বজন এবং বন্ধুদের কাছে অর্থ পাঠাতে চান, তাদের জন্য এই সিস্টেমগুলির পাশাপাশি তাদের দেশীয় প্রতিপক্ষের দিকে মনোযোগ দেওয়াটা বোধগম্য হয় ( Anelik এবং যোগাযোগ) এখন পর্যন্ত, Paycash বা Webmoney কেউই তাদের সাথে প্রতিদ্বন্দ্বিতা করতে সক্ষম নয়, যেহেতু অস্ট্রেলিয়া বা জার্মানির কোথাও একটি ইলেকট্রনিক ওয়ালেট থেকে এটি বের করে নগদ পাওয়া সম্ভব নয়। ইপিএস রেপিডা এমন একটি সম্ভাবনা ঘোষণা করে, কিন্তু এখন পর্যন্ত সাইটে কোন বিশদ বিবরণ নেই, এবং সিস্টেমের অফিসগুলির ভূগোল ইতিমধ্যে বাজারে থাকা সিস্টেমগুলির সাথে তুলনা করা যায় না।

ইলেকট্রনিক স্টোরের মালিকদের, স্পষ্টতই, ক্রেডিট কার্ড এবং ইলেকট্রনিক নগদ সিস্টেম - ওয়েবমানি এবং পেক্যাশ থেকে অর্থ গ্রহণ করার বিষয়ে সবার আগে চিন্তা করা উচিত। ভোক্তা বৈশিষ্ট্যের সংমিশ্রণের পরিপ্রেক্ষিতে, আমাদের মতে, রাশিয়ান বাজারে ক্রেডিট কার্ড থেকে অর্থপ্রদান গ্রহণের জন্য কোনও সিস্টেমই সাইবারপ্ল্যাটের সাথে প্রতিযোগিতা করতে পারে না। অন্যান্য সমস্ত সিস্টেম ঐচ্ছিক ব্যবহারের সাপেক্ষে, বিশেষ করে যদি আপনি মনে রাখবেন যে একই ই-পোর্ট আলাদাভাবে ইনস্টল করতে হবে না, যেহেতু এর কার্ডগুলি সাইবারপ্ল্যাট দ্বারা পরিষেবা দেওয়া হয়।

রাশিয়ান কার্ড সিস্টেমগুলির মধ্যে, এসটিবি এবং ইউনিয়ন কার্ডের পরে, বাজারে সর্বাধিক লক্ষণীয় হল জোলোটায়া করোনা, সবারকার্ড (এসবারব্যাঙ্ক), ইউনিভার্সাল কার্ড এবং আইসিবি-কার্ড (প্রমস্ট্রোয়ব্যাঙ্ক), পাশাপাশি উপরে উল্লিখিত ACCORD কার্ড / ব্যাশকার্ড। "ICB-কার্ড" কয়েকটি ছোট অধিগ্রহণকারী সংস্থা দ্বারা পরিচালিত হয়, "গোল্ডেন ক্রাউন" এবং "Sbercard" কার্ডগুলি থেকে ইন্টারনেটের মাধ্যমে অর্থপ্রদানের গ্রহণযোগ্যতা অনুমিতভাবে সরাসরি প্রদানকারী এবং/অথবা তাদের সাথে যুক্ত সংস্থাগুলি দ্বারা সরবরাহ করা হয়, এবং ইউনিভার্সাল কার্ডের ক্ষেত্রে, এটা কেউ প্রদান করেনি বলে মনে হয়।

দেউলিয়া অ্যাকাউন্টিং এবং বিশ্লেষণ বই থেকে লেখক বাইকিনা স্বেতলানা গ্রিগোরিভনা1.1। রাশিয়া এবং বিদেশে দেউলিয়া (দেউলিয়া) প্রতিষ্ঠানের বিকাশের ঐতিহাসিক পর্যায়গুলি

লজিস্টিক বই থেকে। সরবরাহ শৃঙ্খলে পরিবহন এবং গুদাম লেখক নিকিফোরভ ভ্যালেনটিন3.4। রাশিয়ায় লজিস্টিক ইনফরমেশন সিস্টেম ফরওয়ার্ডার এবং পরিবহন কর্মীদের তাদের পরিষেবার ভোক্তাদের সাথে সম্পর্ককে কভার করার জন্য কার্যত কোনও সর্বজনীন প্রয়োগ করা দেশীয় তথ্য প্রযুক্তি নেই। আসলে, তারা সব স্থানীয় এবং না

অর্থ ও ঋণ বই থেকে লেখক শেভচুক ডেনিস আলেকজান্দ্রোভিচ37. আধুনিক সমস্যা এবং ব্যাংকিং ব্যবস্থার সংস্কারের দিকনির্দেশনা

ট্যাক্স আইন বই থেকে: চিট শীট লেখক লেখক অজানা12. রাশিয়ার ট্যাক্স সিস্টেমের ঐক্যের নীতি রাশিয়ান ফেডারেশনের ট্যাক্স সিস্টেমের ঐক্যের নীতি একটি ঐক্যবদ্ধ আর্থিক নীতির সাংবিধানিক নীতি এবং রাশিয়ার অর্থনৈতিক স্থানের ঐক্য থেকে অনুসরণ করে। ইউনিফর্ম লঙ্ঘন করে এমন ট্যাক্স এবং ফি স্থাপন করার অনুমতি নেই

ইউরোপীয় মজুরি ব্যবস্থা বই থেকে লেখক ইভানোভা নাটালিয়া ভ্লাদিমিরোভনা1.2। বিদেশে মজুরি ব্যবস্থা মজুরি সংগঠিত করার বিশ্ব অভিজ্ঞতা তিনটি প্রধান মডেলকে চিহ্নিত করে - আমেরিকান, জাপানি এবং পশ্চিম ইউরোপীয়। বিদেশী অনুশীলনে, পারিশ্রমিক এবং শ্রম প্রণোদনার ব্যক্তিগত এবং যৌথ ব্যবস্থা ব্যাপকভাবে ব্যবহৃত হয়।

পেমেন্ট কার্ড বই থেকে: বিজনেস এনসাইক্লোপিডিয়া লেখক প্রকল্প জাতীয় অর্থনীতি বই থেকে লেখক কর্নিয়েঙ্কো ওলেগ ভ্যাসিলিভিচ সম্পূর্ণ ক্ষমতায় ইনফোবিজনেস বই থেকে [ডাবলিং সেলস] লেখক প্যারাবেলাম আন্দ্রে আলেক্সিভিচপ্রশ্ন 56 রাশিয়ান ফেডারেশনের পেমেন্ট সিস্টেম উত্তর একটি অর্থপ্রদান ব্যবস্থা হল কর্মের একটি সেট এবং সংশ্লিষ্ট কম্পিউটার নেটওয়ার্ক যা আর্থিক লেনদেন পরিচালনা করতে ব্যবহৃত হয়৷ রাশিয়ান ফেডারেশনে, বন্দোবস্তের সাথে সম্পর্কিত অর্থপ্রদান ব্যবস্থা

পেমেন্ট সিস্টেমস অ্যান্ড অর্গানাইজেশন অফ সেটেলমেন্ট ইন আ কমার্শিয়াল ব্যাংক: স্টাডি গাইড বই থেকে লেখক বেলোসোভা ভেরোনিকা ইউরিভনাপেমেন্ট সিস্টেম যখন গ্রাহকদের প্রবাহ বৃদ্ধি পায় এবং পেমেন্টের সংখ্যা বৃদ্ধি পায়, তখন পেমেন্ট সিস্টেমের সাথে সমস্যা দেখা দেয়। তাদের কেউই ব্যাপক অর্থপ্রদানের দিকে "চোখ ফেলবে না" এবং শেষ পর্যন্ত আপনাকে আপনার অ্যাকাউন্ট থেকে ব্লক করা হবে৷ সর্বোত্তম উপায় হল

প্রিপেইড রিটেইল পেমেন্ট টুলস বই থেকে - ট্রাভেলার্স চেক থেকে ইলেকট্রনিক মানি লেখক পুখভ আন্তন ভ্লাদিমিরোভিচভি.এম. উসোস্কিন, ভি.ইউ। বেলোসোভা পেমেন্ট সিস্টেম এবং একটি বাণিজ্যিক ব্যাঙ্কে সেটেলমেন্টের সংগঠন পাঠ্যপুস্তক উচ্চ বিদ্যালয় অফ ইকোনমিক্স এবং জাতীয় গবেষণা বিশ্ববিদ্যালয়ের পর্যালোচক: অর্থনীতির ডাক্তার, অধ্যাপক, অর্থ বিভাগের প্রধান, ক্রেডিট এবং

নতুন রাশিয়ান মতবাদ বই থেকে: এটি আপনার ডানা ছড়িয়ে দেওয়ার সময় লেখক বাগদাসারভ রোমান ভ্লাদিমিরোভিচ4.4। ইলেকট্রনিক চেক: নিয়ন্ত্রণের বিদেশী অভিজ্ঞতা এবং রাশিয়ায় এর প্রয়োগের সম্ভাবনা

টাকা বই থেকে। ক্রেডিট। ব্যাঙ্ক [পরীক্ষার টিকিটের উত্তর] লেখক ভার্লামোভা তাতায়ানা পেট্রোভনা6.5। বিদেশে রাশিয়ার সংস্কৃতির প্রতিনিধিত্ব বিদেশে সাংস্কৃতিক নীতি সাধারণভাবে রাশিয়ার বৈদেশিক নীতির অগ্রাধিকার দিকগুলির মধ্যে একটি হওয়া উচিত। রাশিয়ান সংস্কৃতির চিত্রটি আমাদের ভবিষ্যতের অংশ, এটি সেই গুণ যেখানে রাশিয়াকে উপস্থাপন করা হবে

গুণ, দক্ষতা, নৈতিকতা বই থেকে লেখক গ্লিচেভ আলেকজান্ডার ভ্লাদিমিরোভিচ88. রাশিয়ার ব্যাঙ্কিং ব্যবস্থার ইতিহাস রাশিয়ান ব্যাঙ্কগুলির শিকড় ভেলিকি নভগোরোডের যুগে ফিরে যায় (XII-XV শতাব্দী)। ইতিমধ্যেই সেই সময়ে, ব্যাংকিং কার্যক্রম পরিচালিত হয়েছিল, নগদ আমানত গ্রহণ করা হয়েছিল, সুরক্ষিত ঋণ জারি করা হয়েছিল ইত্যাদি। 1861 সাল পর্যন্ত রাশিয়ান ব্যাংকিং ব্যবস্থা ছিল

পেমেন্ট সিস্টেম বই থেকে লেখক লেখকদের দলঅধ্যায় 14 আধুনিক গুণমান সিস্টেম: পরবর্তী কি? ব্যবস্থাপনা এবং পণ্যের গুণমান নিশ্চিতকরণের ক্ষেত্রে কাজ করা বিশেষজ্ঞ এবং বিজ্ঞানীদের মধ্যে, আধুনিক মান ব্যবস্থার কার্যকারিতা এবং দক্ষতা সম্পর্কে প্রায়শই সন্দেহ প্রকাশ করা হয়। কখনও কখনও প্রশ্নটি আরও কঠোরভাবে করা হয়:

লেখকের বই থেকে5.1। ব্যাঙ্ক কার্ড ব্যবহার করে পেমেন্ট সিস্টেম খুচরা পেমেন্ট সিস্টেমের উত্থান এবং গঠন একই সাথে অর্থকে সার্বজনীন সমতুল্য হিসাবে প্রতিষ্ঠা করার সাথে সাথে ঘটেছিল। পন্যের বিনিময় থেকে শুরু করে টাকা, সোনা, সমাজে নানা প্রচলন চলল

লেখকের বই থেকে5.2। ইন্টারনেট কমার্সে ইলেকট্রনিক পেমেন্ট সিস্টেম ইলেকট্রনিক অর্থের উপর ভিত্তি করে পেমেন্ট সিস্টেম। 2012 সালে ন্যাশনাল এজেন্সি ফর ফাইন্যান্সিয়াল রিসার্চ (NAFI) দ্বারা পরিচালিত একটি জরিপ দেখায় যে শুধুমাত্র রাশিয়ায়

ইলেকট্রনিক পেমেন্ট এবং ইলেকট্রনিক অর্থের একটি অত্যন্ত বিশেষায়িত বিষয় যা 10 বছর আগে খুব কম আগ্রহের ছিল, ইন্টারনেটের আবির্ভাব এবং ব্যাপক বিশ্বায়নের সাথে প্রাসঙ্গিক হয়ে উঠেছে। দূরবর্তী অর্থ প্রদানের কাজটি (দীর্ঘ দূরত্বে অর্থ স্থানান্তর) বিশেষ ব্যক্তিদের বিভাগ থেকে দৈনন্দিন বিষয়গুলিতে চলে গেছে। যাইহোক, এই বিষয়ে তথ্যের প্রাচুর্য নাগরিকদের মনে স্বচ্ছতার জন্য মোটেও অবদান রাখে না। ইতিমধ্যে, যারা ইন্টারনেট ব্যবহার করে ব্যবসা করতে যাচ্ছেন, সেইসাথে যারা ইন্টারনেটের মাধ্যমে কেনাকাটা করতে যাচ্ছেন তাদের জন্য ইলেকট্রনিক পেমেন্ট গ্রহণের কাজটি ক্রমশ গুরুত্বপূর্ণ হয়ে উঠছে।

বহুল ব্যবহৃত পদগুলি - ইলেকট্রনিক সেটেলমেন্ট, ইলেকট্রনিক পেমেন্ট সিস্টেম, ইলেকট্রনিক মানি এবং ইলেকট্রনিক ক্যাশ - একে অপরের থেকে আলাদা করে ব্যাখ্যা করা উচিত।

এর সবচেয়ে সাধারণ আকারে, একটি ইলেকট্রনিক পেমেন্ট সিস্টেমের নিম্নলিখিত সংজ্ঞা দেওয়া যেতে পারে - এটি একটি প্রযুক্তি (যদি আমরা বাস্তবায়নের কথা বলি, তাহলে একটি পরিষেবা), যা পদ্ধতি, চুক্তি এবং প্রযুক্তির একটি সেট যা প্রতিপক্ষের মধ্যে সমঝোতার অনুমতি দেয়। ডেটা নেটওয়ার্ক। বেশিরভাগ ক্ষেত্রে, পরবর্তীটি ইন্টারনেটকে বোঝায়। ইলেকট্রনিক পেমেন্ট সিস্টেমের প্রসার, যা একটি মোবাইল ফোন ব্যবহার করে বাহিত হয়, ক্রমবর্ধমান।

বিশ্বে বিভিন্ন ধরণের ইলেকট্রনিক পেমেন্ট সিস্টেম রয়েছে, যেগুলিকে খুব শর্তসাপেক্ষে তিনটি প্রধান প্রকারে শ্রেণীবদ্ধ করা যেতে পারে:

1. কার্ড সিস্টেম;

2. ডিজিটাল ক্যাশ অপারেটর;

3. পেমেন্ট গেটওয়ে।

আগেরগুলির মধ্যে রয়েছে ইলেকট্রনিক পেমেন্ট সিস্টেম যা প্রচলিত ব্যাঙ্ক কার্ডগুলির সাথে কাজ করে (ভিসা, মাস্টারকার্ড, ইত্যাদি)৷ দ্বিতীয় ধরণের সিস্টেমগুলি তথাকথিত ডিজিটাল নগদ দিয়ে কাজ করে - এক ধরণের অভ্যন্তরীণ মুদ্রা যা ইলেকট্রনিক পেমেন্ট সিস্টেমে প্রাসঙ্গিক অংশগ্রহণকারীদের কাছ থেকে ক্যাশ করা যেতে পারে। পেমেন্ট গেটওয়ে হল কার্ড সিস্টেম এবং ডিজিটাল ক্যাশ অপারেটরদের সমন্বয়, যা ইন্টারনেটে পণ্য ও পরিষেবার জন্য পারস্পরিক রূপান্তর এবং অর্থপ্রদানের পদ্ধতির জন্য যথেষ্ট সুযোগ প্রদান করে। এটি লক্ষ করা উচিত যে বিদ্যমান ইলেকট্রনিক পেমেন্ট সিস্টেমগুলির একটি উল্লেখযোগ্য অংশ বিশেষভাবে গেটওয়েগুলিকে নির্দেশ করে, যদিও তাদের মধ্যে অনেকেই প্রভাবশালী হিসাবে একটি নির্দিষ্ট ধরণের অর্থপ্রদানকে আলাদা করে।

ইলেকট্রনিক পেমেন্ট সিস্টেম এবং প্রক্রিয়াকরণ কেন্দ্রের মধ্যে প্রধান পার্থক্য হল যে অ্যাকাউন্টের একক প্রকৃত অর্থ নয়, ভার্চুয়াল মুদ্রা। সেগুলো. পেমেন্ট সিস্টেমে তহবিলের ইনপুট-আউটপুট প্রক্রিয়াটি এই ভার্চুয়াল মুদ্রার ক্রয় এবং বিক্রয়ের জন্য হ্রাস করা হয়।

ইলেকট্রনিক নগদ এমন একটি প্রযুক্তি যা গত শতাব্দীর 90-এর দশকে আবির্ভূত হয়েছিল যা আপনাকে ইলেকট্রনিক অর্থপ্রদানগুলি পরিচালনা করতে দেয় যা একটি অ্যাকাউন্ট থেকে ব্যাংক বা অন্যান্য আর্থিক সংস্থার অ্যাকাউন্টে অর্থ স্থানান্তরের সাথে সরাসরি আবদ্ধ নয়, অর্থাৎ সরাসরি এর মধ্যে ব্যক্তি - অর্থ প্রদানের চূড়ান্ত অংশগ্রহণকারীরা। ইলেকট্রনিক নগদের আরেকটি গুরুত্বপূর্ণ সম্পত্তি হল এটি প্রদান করে পেমেন্টের বেনামি। অর্থপ্রদানের প্রত্যয়নকারী অনুমোদন কেন্দ্রের কাছে ঠিক কে এবং কাদের কাছে অর্থ স্থানান্তরিত হয়েছে সে সম্পর্কে কোনও তথ্য নেই। ইলেকট্রনিক নগদ ব্যবহার করে অর্থপ্রদান প্রদর্শিত হয় যেখানে অন্যান্য অর্থপ্রদান ব্যবস্থা ব্যবহার করা অসুবিধাজনক হয়ে ওঠে। একটি ভাল উদাহরণ হল ইন্টারনেটে পণ্যগুলির জন্য অর্থ প্রদানের সময় ক্রেতার তার ক্রেডিট কার্ড সম্পর্কে তথ্য সরবরাহ করতে অনিচ্ছুক।

ইলেকট্রনিক পেমেন্ট, যেমন নগদ অর্থ প্রদানের ধরন। তারের মাধ্যমে অর্থপ্রদান সংক্রান্ত তথ্যের স্থানান্তর দীর্ঘকাল ধরে বিদ্যমান ছিল, কিন্তু যখন তারের উভয় প্রান্তে কম্পিউটার উপস্থিত হয় তখন এটি একটি মৌলিকভাবে নতুন গুণ অর্জন করে। একটি গুণগতভাবে নতুন উল্লম্ফন প্রকাশ করা হয়েছিল যে অর্থপ্রদানের গতি উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে এবং সেগুলি স্বয়ংক্রিয়ভাবে প্রক্রিয়া করা সম্ভব হয়েছে।

ক্রেডিট প্রচলনের বিকাশের সাথে, ইলেকট্রনিক অর্থ উপস্থিত হয়, যার কাগজের অর্থের উপর কিছু সুবিধা রয়েছে:

পেমেন্ট নথি স্থানান্তরের গতি বৃদ্ধি;

ব্যাংক চিঠিপত্র প্রক্রিয়াকরণের সরলীকরণ;

পেমেন্ট ডকুমেন্টেশন প্রক্রিয়াকরণ খরচ হ্রাস.

অর্থনৈতিক সাহিত্যে, বৈদ্যুতিন অর্থকে সংজ্ঞায়িত করা হয়েছে:

ব্যাঙ্কগুলির কম্পিউটার মেমরি অ্যাকাউন্টে অর্থ, যার নিষ্পত্তি একটি বিশেষ ইলেকট্রনিক ডিভাইস ব্যবহার করে করা হয়;

একটি প্রযুক্তিগত ডিভাইস ব্যবহার করে আর্থিক মূল্যের ইলেকট্রনিক স্টোরেজ;

অর্থপ্রদানের একটি নতুন উপায় যা আপনাকে অর্থপ্রদানের লেনদেন করতে দেয় এবং জমা অ্যাকাউন্টগুলিতে অ্যাক্সেসের প্রয়োজন হয় না;

একটি আর্থিক এবং ঋণ প্রতিষ্ঠানের চিরস্থায়ী আর্থিক বাধ্যবাধকতা, ইলেকট্রনিক আকারে প্রকাশ করা, একটি ইলেকট্রনিক ডিজিটাল স্বাক্ষর দ্বারা প্রত্যয়িত এবং সাধারণ অর্থে উপস্থাপনের সময় খালাস করা হয়, ইত্যাদি।

সম্ভবত, অফ-লাইন ইলেকট্রনিক অর্থের নিকটতম অ্যানালগগুলির মধ্যে একটি হল সমস্ত ধরণের প্রিপেইড পণ্য, উদাহরণস্বরূপ, মেট্রো কার্ড বা আইপি-টেলিফোনি। নীতিটি প্রায় একই: ক্লায়েন্ট এখন একটি কার্ড কেনে যাতে এটিতে পরিষেবাগুলি একটু পরে ব্যবহার করা যায়। সত্য, এই কার্ডগুলির বেশ কয়েকটি উল্লেখযোগ্য ত্রুটি রয়েছে। প্রথমত, তারা, একটি নিয়ম হিসাবে, নগদ জন্য ফেরত বিনিময় করা যাবে না (ইলেক্ট্রনিক অর্থ সম্ভব)। দ্বিতীয়ত, সেগুলি শুধুমাত্র ইস্যুকারীর সাথেই নিষ্পত্তি করা যেতে পারে।

যে কোনো ইলেকট্রনিক পেমেন্ট সিস্টেম প্রথাগত অর্থের তুলনায় তার ইলেকট্রনিক অর্থের অনেক সুবিধা প্রদান করে, কারণ একটি ইলেকট্রনিক পেমেন্ট সিস্টেমের মধ্যে স্থানান্তর এবং অর্থপ্রদানের নিম্নলিখিত বৈশিষ্ট্য রয়েছে:

immediacy (সেকেন্ডের ব্যাপার লাগে);

নাম প্রকাশ না করা (নগদ বন্দোবস্তের মতো);

অপেক্ষাকৃত ছোট কমিশন (ব্যাংক কমিশনের সাথে তুলনীয়);

বহির্মুখীতা;

নিরাপত্তা (ইলেকট্রনিক অর্থ নগদ থেকে ভিন্ন, জাল করা যায় না বা অত্যন্ত কঠিন);

বিভাজ্যতা (এই ইলেকট্রনিক পেমেন্ট সিস্টেমে গৃহীত ন্যূনতম থেকে বেশি ইলেকট্রনিক অর্থের পরিমাণ সহজেই অনেক ছোট অংশে ভাগ করা যায়)।

ইলেকট্রনিক অর্থের প্রধান অসুবিধা হল যে ইলেকট্রনিক অর্থের বিষয়টি ইস্যুকারী দ্বারা একচেটিয়াভাবে নিশ্চিত করা হয়, রাষ্ট্র তাদের স্বচ্ছলতা বজায় রাখার কোনো গ্যারান্টি দেয় না। এটি এই সত্যের দিকে পরিচালিত করে যে ইলেকট্রনিক অর্থকে বড় অর্থ প্রদানের পাশাপাশি দীর্ঘ সময়ের জন্য উল্লেখযোগ্য পরিমাণে জমা করার জন্য ব্যবহার করার পরামর্শ দেওয়া হয় না। অর্থাৎ, ইলেকট্রনিক অর্থ প্রাথমিকভাবে একটি অর্থপ্রদান, অর্থায়নের উপায় নয়। আরেকটি অপূর্ণতা হল যে ইলেকট্রনিক অর্থ শুধুমাত্র সেই সিস্টেমের কাঠামোর মধ্যেই বিদ্যমান যেখানে এটি জারি করা হয়। তদতিরিক্ত, একটি ইলেকট্রনিক মানি সিস্টেম থেকে অন্যটিতে তহবিল স্থানান্তর করা একটি বরং অসুবিধাজনক এবং ব্যয়বহুল অপারেশন হতে পারে, এই জাতীয় স্থানান্তর সিস্টেমের মধ্যে স্থানান্তরের চেয়ে অনেক বেশি ব্যয়বহুল।

সমস্ত ইলেকট্রনিক পেমেন্ট সিস্টেম পেমেন্ট কার্ড বা "ইলেক্ট্রনিক পার্স (বা ওয়ালেট)" ব্যবহারের উপর ভিত্তি করে। যদি কার্ডগুলির সাথে সবকিছু কম-বেশি স্পষ্ট হয়, তবে ফেডারেল আইন নং 161-এফজেড আছে, যা কার্ডের অর্থপ্রদানের প্রক্রিয়া নির্ধারণ করে, তাহলে আপনার একটি ইলেকট্রনিক ওয়ালেটের সাথে মোকাবিলা করা উচিত। একটি ইলেকট্রনিক ওয়ালেটে টাকা রাখা হয় না, তবে শুধুমাত্র তাদের বৈদ্যুতিন মান। এই মানিব্যাগ ইস্যু করা ব্যাংকে বা কোম্পানিতে টাকা রয়ে গেছে। এই ক্ষেত্রে, এটি একটি প্রিপেইড আর্থিক পণ্য হিসাবে বিবেচনা করা উচিত। তদুপরি, এই ফর্মটিতেই আমাদের আইন এটিকে অস্তিত্বের অধিকার দেয়। এই ধরনের ক্ষেত্রে, আমাদের পেমেন্ট কার্ডে বা কম্পিউটার হার্ড ড্রাইভে ইলেকট্রনিক ওয়ালেটে রাখা প্রচলিত নগদ ইলেকট্রনিক সমতুল্য হিসাবে ইলেকট্রনিক পেমেন্ট বা ইলেকট্রনিক মান সম্পর্কে কথা বলা উচিত। সমস্ত রাশিয়ান ইলেকট্রনিক পেমেন্ট সিস্টেম অগত্যা ব্যাঙ্ক অ্যাকাউন্ট ব্যবহার করে। এবং ইতিমধ্যে এই অ্যাকাউন্ট থেকে, বৈদ্যুতিন মান স্থানান্তরিত হয়, প্রথমে ক্রেতার মানিব্যাগে, এবং তারপরে কেনা পণ্যগুলির জন্য বিক্রেতার কাছে।

ইলেকট্রনিক অর্থপ্রদানের জন্য, অন্য যে কোনোটির মতো, একজন প্রদানকারী এবং একজন প্রাপকের উপস্থিতি প্রয়োজন। অর্থপ্রদানের উদ্দেশ্য, যেমন আপনি জানেন, অর্থ প্রদানকারী থেকে প্রাপকের কাছে অর্থের পরিমাণ স্থানান্তর করা। ইলেকট্রনিক সিস্টেমে, এই ধরনের স্থানান্তর একটি ইলেকট্রনিক পেমেন্ট প্রোটোকলের সাথে থাকে। এই প্রক্রিয়াটির জন্য অর্থপ্রদানের প্রোটোকলে পক্ষগুলির মধ্যে আদান-প্রদান করা ডেটাকে তহবিলের প্রকৃত চলাচলের সাথে সম্পর্কযুক্ত করার জন্য কিছু আর্থিক প্রতিষ্ঠানেরও প্রয়োজন। এই ধরনের একটি আর্থিক প্রতিষ্ঠান এমন একটি ব্যাঙ্ক হতে পারে যা প্রকৃত অর্থ নিয়ে কাজ করে, অথবা এমন কিছু সংস্থা যা অন্যান্য ধরনের আর্থিক প্রতিনিধিত্ব ইস্যু ও নিয়ন্ত্রণ করে। সাধারণত, ব্যাঙ্কগুলি পেমেন্ট প্রোটোকলগুলিতে দুটি ভূমিকা পালন করে: ইস্যুকারী (প্রদানকারীর সাথে ইন্টারঅ্যাক্ট করা) এবং অধিগ্রহণকারী (প্রদানকারীর সাথে ইন্টারঅ্যাক্ট করা)।

ইলেকট্রনিক পেমেন্ট সিস্টেম দ্বারা সম্পাদিত নিম্নলিখিত ক্রিয়াকলাপগুলি হাইলাইট করা প্রয়োজন:

1. পরিষেবা প্রদানকারী ব্যক্তির কাছে স্থানান্তর করার জন্য ব্যক্তিদের কাছ থেকে নগদ গ্রহণের ক্রিয়াকলাপ, যা একটি ব্যাঙ্কিং অপারেশন হিসাবে স্বীকৃত, তবে যা নির্দিষ্ট শর্তে, ব্যাংক অফ রাশিয়ার লাইসেন্স ছাড়াই করা যেতে পারে;

2. সেটেলমেন্ট এবং ক্রেডিট ব্যাঙ্ক কার্ড ব্যবহার করে লেনদেন এবং অন্যান্য ইস্যুকারীর পেমেন্ট কার্ডগুলির ক্রেডিট প্রতিষ্ঠান দ্বারা অর্থ প্রদান;

3. ক্রেডিট প্রতিষ্ঠান ব্যতীত অন্য ক্রেডিট প্রতিষ্ঠান এবং ইস্যুকারীর প্রিপেইড পেমেন্ট কার্ডের সাথে লেনদেন।

4. ভার্চুয়াল মনিটারি ইউনিট ব্যবহার করে ক্রিয়াকলাপ যা আনুষ্ঠানিকভাবে ব্যাঙ্কিং ধারণার অধীনে পড়ে না, যেহেতু তাদের অস্তিত্ব ব্যাঙ্ক অ্যাকাউন্টগুলির সাথে সম্পর্কিত নয়।

শুধুমাত্র পেমেন্ট কার্ড, যা প্রিপেইড আর্থিক উপকরণ, ইলেকট্রনিক ওয়ালেট হিসাবে কাজ করতে পারে। রাশিয়ান আইনে অন্তর্ভুক্ত ধারণার সিস্টেমের উপর ভিত্তি করে শেষ দুটি অপারেশন ব্যাংকিং কার্যক্রমের সাথে সম্পর্কিত নয় এবং তাই বিশেষ নিয়ন্ত্রণের প্রয়োজন। একটি প্রিপেইড আর্থিক পণ্য হিসাবে পেমেন্ট কার্ডগুলি একটি স্বাধীন উপকরণ হিসাবেও ব্যবহার করা যেতে পারে যদি তারা ভার্চুয়াল আর্থিক ইউনিটের বাহক না হয়। ক্রেডিট প্রতিষ্ঠান ইস্যু করার সময়, তারা সাধারণ আইনি সত্তা হিসাবে কাজ করে। ভার্চুয়াল কারেন্সি ইউনিট ব্যবহার করে ক্রিয়াকলাপগুলি বসতিগুলিতে মধ্যস্থতার একটি বিশেষ নির্মাণ।

আসুন আমরা ইলেকট্রনিক পেমেন্ট সিস্টেমের প্রকারগুলি আরও বিশদে বিবেচনা করি। প্রচলিত কার্ড অ্যাকাউন্ট সিস্টেম দিয়ে শুরু করা যাক। অনলাইন স্টোরগুলির দ্বারা প্লাস্টিক কার্ড গ্রহণ করা দীর্ঘকাল ধরে একটি সঙ্গতিপূর্ণ কাজ: আজ বিশ্বজুড়ে বিপুল সংখ্যক অনলাইন স্টোর ক্রেডিট কার্ড গ্রহণ করে৷ একই সময়ে, রাশিয়ায় পরেরটির অনেকগুলি নেই: দেশে এমন অনেকগুলি পরিস্থিতি রয়েছে যা এই পরিষেবাটির বিকাশকে উল্লেখযোগ্যভাবে ধীর করে দেয়। যাইহোক, অনলাইন স্টোরগুলিতে ক্রেডিট কার্ড দিয়ে অর্থ প্রদান সারা বিশ্বে খুব জনপ্রিয়। শেষ ভূমিকা (এবং উভয় পক্ষের) কুখ্যাত মনস্তাত্ত্বিক ফ্যাক্টর দ্বারা অভিনয় করা হয় না: ইলেকট্রনিক অর্থ হাত দ্বারা স্পর্শ করা যাবে না। এই পরিস্থিতিটি এই সত্যের দিকে পরিচালিত করে যে প্লাস্টিকের ক্রেডিট কার্ড ব্যবহার করার সময়, এর মালিক সাধারণত নগদ অর্থ প্রদানের চেয়ে অনেক বেশি পরিমাণে ব্যয় করেন। কিন্তু আপনার ক্রেডিট কার্ডের ডেটা হারানোর ক্ষেত্রে এবং এর ফলে অর্থ হারানোর ক্ষেত্রে বড় ঝুঁকি রয়েছে। পরিস্থিতি আরও জটিল যে কার্ডের মাধ্যমে ইলেকট্রনিক অর্থ প্রদান করার সময়, প্রদানকারীকে স্বতন্ত্রভাবে সনাক্ত করার কার্যত কোন উপায় নেই, যার ফলে তিনি নিজের কার্ড দিয়ে অর্থ প্রদান করছেন তা নিশ্চিত করে। উপরন্তু, একটি স্বাক্ষর সহ একটি রসিদ অনুপস্থিতি একটি নির্দিষ্ট ক্রয় প্রত্যাখ্যান করার একটি সম্ভাব্য সুযোগ (কারুর সাথে যোগসাজশ করেছেন এমন প্রকৃত কার্ডধারীদের জন্য সহ) প্রদান করে৷ ফলস্বরূপ, অনলাইন স্টোর তথাকথিত চার্জব্যাক (জরিমানা, ফেরত) এর সংস্পর্শে আসে, যার পরিমাণ ব্যাপকভাবে অনলাইন স্টোর, পেমেন্ট সিস্টেম এবং অধিগ্রহণকারী ব্যাঙ্কের খ্যাতি এবং এমনকি আরও কাজের সম্ভাবনাকে প্রভাবিত করে। বিশ্লেষকদের মতে, বিশ্বে ক্রেডিট কার্ড জালিয়াতির ক্ষয়ক্ষতি বছরে বহু বিলিয়ন ডলারে পৌঁছেছে।

এইভাবে, কার্ড ইলেকট্রনিক পেমেন্ট সিস্টেম, সর্বোপরি, অধিগ্রহণকারী ব্যাঙ্কের প্রক্রিয়াকরণ কেন্দ্রে কার্ড ডেটার নিরাপদ পরিবহনের গ্যারান্টার। অবশ্যই, বাস্তবে, এই সিস্টেমগুলি অনেক বিস্তৃত ফাংশন সঞ্চালন করে এবং অনেকগুলি পরিষেবা অফার করে, তবে, মূল উদ্দেশ্য হল এটি। আইনি দৃষ্টিকোণ থেকে, কার্ড ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি কার্ডধারীর কার্ড অ্যাকাউন্টের সাথে লেনদেন পরিচালনা করার জন্য একটি সাধারণ এজেন্ট। প্রকৃতপক্ষে, তারা শুধুমাত্র ব্যাঙ্কে টাকার রেকর্ড দিয়ে কাজ করে, কিন্তু টাকা দিয়ে নয়। এটি লক্ষণীয় যে রাশিয়ায় এই জাতীয় সিস্টেমগুলি এখনও ব্যাপক হয়ে ওঠেনি, যখন ইন্টারনেট কার্ডের অর্থ প্রদান বিদেশে খুব জনপ্রিয়, যেখানে প্লাস্টিক কার্ডগুলি অর্থপ্রদানের প্রধান মাধ্যম।

আমাদের দেশে, দ্বিতীয় ধরণের সবচেয়ে জনপ্রিয় ইলেকট্রনিক পেমেন্ট সিস্টেমগুলি হল যারা ডিজিটাল নগদ দিয়ে কাজ করে। প্রতারণার বিশাল স্কেল একটি মৌলিকভাবে নতুন ধরণের ইলেকট্রনিক পেমেন্ট সিস্টেমের উত্থানের দিকে পরিচালিত করেছে যা কার্ডের সাথে নয়, কিন্তু তাদের নিজস্ব মুদ্রার সাথে কাজ করে, একটি নির্দিষ্ট হার অনুযায়ী প্রকৃত অর্থের সমতুল্য। যে ব্যবহারকারী সিস্টেমে নিবন্ধন করেন তিনি তার নিজের ইন্টারনেট ওয়ালেট পান - আসলে, একটি নির্দিষ্ট ইলেকট্রনিক পেমেন্ট সিস্টেমে তার অ্যাকাউন্ট। এই ভার্চুয়াল ওয়ালেটটি আসল অর্থের চেয়েও বেশি দিয়ে পূরণ করার পরে, "ইলেক্ট্রনিক ওয়ালেট" এর মালিক সিস্টেমের অংশীদার অনলাইন স্টোরগুলিতে পণ্য এবং পরিষেবাগুলির জন্য অর্থ প্রদানের জন্য এতে তহবিল ব্যবহার করার সুযোগ পান। অ্যাকাউন্ট পুনঃপূরণ বিভিন্ন উপায়ে ঘটে: এগুলি হল বিশেষ প্রিপেইড কার্ড, এবং একটি ব্যাঙ্ক ট্রান্সফার, এবং একটি পোস্টাল অর্ডার, এবং বিশেষ কিয়স্কে নগদ এবং এমনকি ইলেকট্রনিক পেমেন্ট সিস্টেমের অংশীদার ব্যাঙ্কগুলির এটিএমগুলিতে এবং বিশেষ এক্সচেঞ্জ অফিসগুলিতে নগদে। ইলেকট্রনিক এক্সচেঞ্জ অফিসে বিনিময় করে পুনরায় পূরণ করা সম্ভব, যার মধ্যে একটি বিশাল সংখ্যা রয়েছে। সিস্টেম থেকে অর্থ উত্তোলন সাধারণত খুব বিভ্রান্তিকর এবং অসুবিধাজনক (ব্যবহারকারীর জন্য, অবশ্যই, সিস্টেমের জন্য, এই ধরনের একটি স্কিম সবচেয়ে উপকারী)। ফলস্বরূপ, ব্যবহারকারী এক ধরণের সঞ্চয়স্থান পান, যেখানে প্রয়োজনে এটি পাওয়ার চেয়ে অর্থ রাখা অনেক বেশি সুবিধাজনক, একই সময়ে, আপনার অর্থ নিজেই ব্যবহার করার জন্য বিপুল সংখ্যক বিকল্প তৈরি করা হয়েছে। অনলাইন ওয়ালেট। ডিজিটাল নগদ দিয়ে পরিচালিত ইলেকট্রনিক পেমেন্ট সিস্টেমের প্রধান সুবিধা হল বেনামী অর্থ প্রদান করার ক্ষমতা। তবে এই গুণের দুটি দিক রয়েছে। একদিকে, এর কারণে, অর্থদাতা তার পরিচয় গোপন করতে পারে, যার ফলে তিনি সাধারণ জনগণের কাছে বিজ্ঞাপন দেবেন না এমন কেনাকাটা করতে পারেন এবং অনলাইন স্টোরের জন্যই, এটি আসলে কর ফাঁকি। অন্যদিকে, একদিনের দোকানগুলি প্রদত্ত পণ্য এবং পরিষেবা প্রদান না করে কেবল "নিক্ষেপ" করতে পারে। তবে, ডিজিটাল নগদ ধারণাটি অবশ্যই আশাব্যঞ্জক। এবং, সমস্ত সমস্যা সত্ত্বেও, ইলেকট্রনিক অর্থ অনেক মানুষের দৈনন্দিন জীবনে দৃঢ়ভাবে প্রতিষ্ঠিত হয়।

ডিজিটাল নগদ, উচ্চ স্তরের সুরক্ষা সত্ত্বেও, এখনও চুরি হয় এবং খুব সফলভাবে। অধিকন্তু, এই পেমেন্ট সিস্টেমগুলির প্রতিনিধিরা তথ্য সুরক্ষার ক্ষেত্রে ব্যবহারকারীর অপ্রস্তুততার জন্য সবকিছুকে দোষারোপ করে, ব্যবহারকারীরা তাদের অর্থ ফেরত পাওয়ার চেষ্টা করে (এটি সর্বদা সম্ভব নয়), এবং স্ক্যামাররা, যারা সামাজিক প্রকৌশল ব্যবহার করে, অন্যান্য জিনিসগুলির মধ্যে, একই ভার্চুয়াল অর্থ থেকে লাভ। একই সময়ে, ডিজিটাল নগদ সিস্টেমগুলি ভালভাবে বিকাশ করছে, তাদের নিজস্ব শ্রোতা রয়েছে এবং বেশ কয়েকটি সমস্যা সমাধানের জন্য আদর্শ। কিছু ক্ষেত্রে, কার্ড সিস্টেম ব্যবহার করার চেয়ে এই ধরনের সিস্টেম ব্যবহার করা আরও সুবিধাজনক এবং সহজ।

এইভাবে, ইলেকট্রনিক পেমেন্ট সিস্টেমের কার্যকারিতা বিবেচনা করে, আমরা এই সিদ্ধান্তে উপনীত হতে পারি যে এই সিস্টেমটি প্রচলিত অর্থের মতোই। সেগুলি উপার্জন করা যেতে পারে, পরিষেবা এবং পণ্যগুলির জন্য অর্থ প্রদান করা যেতে পারে, অন্য লোকেদের কাছ থেকে স্থানান্তর এবং গ্রহণ করা যেতে পারে এবং, প্রথাগত অর্থের ক্ষেত্রে, অর্থপ্রদানগুলি বাস্তব সময়ে ঘটে। উদাহরণস্বরূপ, যদি আপনাকে কোনও কিছুর জন্য অর্থ প্রদান করা হয়, তবে অর্থটি অবিলম্বে আপনার কাছে থাকবে এবং এর বিপরীতে, আপনি অর্থপ্রদান করার সাথে সাথে ইলেকট্রনিক অর্থটি আপনার ইলেকট্রনিক ওয়ালেট থেকে ডেবিট করা হবে এবং প্রাপকের কাছে পাঠানো হবে। নিরাপত্তা, সময় সাশ্রয় এবং ব্যবহারের সহজতা ইলেকট্রনিক পেমেন্ট সিস্টেমের প্রধান দিক।

1.1। পেমেন্ট সিস্টেম তৈরির ইতিহাস

নগদ-বহির্ভূত ইলেকট্রনিক পেমেন্ট সিস্টেমের সমস্ত সুবিধা সহ, তা ইলেকট্রনিক আন্তঃব্যাংক সেটেলমেন্ট, ক্লায়েন্ট-ব্যাঙ্ক সিস্টেমে ইলেকট্রনিক পেমেন্ট ডকুমেন্ট বা ডেবিট বা ক্রেডিট কার্ড ব্যবহার করে ব্যক্তিদের দ্বারা পণ্য ও পরিষেবার জন্য অর্থপ্রদান, এবং পরবর্তীগুলি হল প্রধান ধরনের অর্থপ্রদান। পশ্চিম ইউরোপীয় দেশগুলি এবং মার্কিন যুক্তরাষ্ট্রে পণ্য ও পরিষেবাগুলির জন্য, অর্থনীতিবিদদের মতে, এই সমস্ত দেশে নগদ অর্থ প্রচলন থেকে বাদ দেওয়া হয় না, তবে বিপরীতে, এটি মোট অর্থ সরবরাহের তুলনায় অনেক বড় শতাংশ তৈরি করে রাশিয়ায় (40% পর্যন্ত)। নগদ অর্থপ্রদানের প্রধান সুবিধাগুলি কী কী, যা তাদের ইলেকট্রনিক পেমেন্ট সিস্টেমের সমস্ত উদ্ভাবনের সাথে সফলভাবে সহাবস্থান করতে দেয় এবং এমনকি তাদের অবস্থানও খুব বেশি হারায় না?

এটি দক্ষতা, বৃহত্তর নির্ভরযোগ্যতা এবং সবচেয়ে গুরুত্বপূর্ণভাবে, নাম প্রকাশ না করা।

এবং এখানে একটি সম্পূর্ণ স্বাভাবিক প্রশ্ন উঠেছে: "নগদ - বেনামীর প্রধান সুবিধার সাথে ইলেকট্রনিক সেটেলমেন্ট সিস্টেমের সমস্ত সুবিধাগুলিকে একত্রিত করা কি সম্ভব?" এটা আপনি পারেন সক্রিয় আউট.

প্রথমবারের মতো, তথাকথিত "ইলেক্ট্রনিক মানি", "ইলেক্ট্রনিক ক্যাশ" (ই-নগদ) বা "ইলেক্ট্রনিক পেমেন্ট" এর ধারণাটি 70 এর দশকের শেষের দিকে আমেরিকান জটিলতা তত্ত্বের বিশেষজ্ঞ ডেভিড চাউম দ্বারা প্রস্তাবিত হয়েছিল। দুটি কী (পাসওয়ার্ড): "ওপেন" বা পাবলিক এবং "প্রাইভেট" বা ব্যক্তিগতভাবে রূপান্তরের উপর ভিত্তি করে ডিজিটাল স্বাক্ষর এবং ডিজিটাল খামের প্রথম সিস্টেমের চারপাশে উচ্ছ্বাসের ঢেউ।

এটি প্রমাণিত হয়েছে যে একই নীতির ভিত্তিতে ভবিষ্যতে তাদের সঠিকতা প্রমাণ করার সম্ভাবনা বজায় রেখে পরিচালিত অপারেশনগুলির বেনামী অর্জন করাও সম্ভব।

প্রচলিত ডিজিটাল সিগনেচার সিস্টেমের মতো, ইলেকট্রনিক মানি সিস্টেম দুই ধরনের কী ব্যবহার করে: ব্যাঙ্কনোটের মূল্য নিশ্চিত করতে পৃথক কী ব্যবহার করা হয় এবং অর্থপ্রদান করার সময় তাদের সত্যতা যাচাই করতে পাবলিক কী ব্যবহার করা হয়।

চৌমের ধারণার সারমর্ম ছিল তথাকথিত "অন্ধ" ডিজিটাল স্বাক্ষর ব্যবস্থা, যখন স্বাক্ষরকারী শুধুমাত্র তার প্রয়োজনীয় অংশে তথ্য দেখেন, কিন্তু তার ডিজিটাল স্বাক্ষরের মাধ্যমে সমস্ত তথ্যের সত্যতা প্রমাণিত হয়: ইস্যুকারী তার মূল্য দেখেন। ব্যাঙ্কনোট, কিন্তু তাদের সিরিয়াল নম্বর জানেন না, যা তিনি জানেন শুধুমাত্র মালিক.

একই সময়ে, এটি গাণিতিকভাবে প্রমাণিত যে এই ধরনের একটি "অন্ধ" স্বাক্ষর একটি প্রচলিত ডিজিটাল স্বাক্ষরের মতো একই নির্ভরযোগ্যতার সাথে ব্যাঙ্কনোটের সম্পূর্ণ বিষয়বস্তুর সত্যতা নিশ্চিত করে, যা এর সত্যতা যাচাই করার অন্যতম জনপ্রিয় মাধ্যম হয়ে উঠেছে। সাম্প্রতিক বছরগুলিতে ইলেকট্রনিক নথি।

গত 25 বছরে কিছু অন্ধ স্বাক্ষর পদ্ধতি উদ্ভাবিত হয়েছে। তাদের মধ্যে সবচেয়ে বিখ্যাত ডেভিড চৌম নিজেই পেটেন্ট করেছেন। তিনি এখন ডাচ কোম্পানি ডিজিক্যাশের নেতৃত্ব দিচ্ছেন, যা পশ্চিম ইউরোপীয় এবং আমেরিকান ব্যাংক এবং আর্থিক কোম্পানিগুলির জন্য ইলেকট্রনিক অর্থের ক্ষেত্রে প্রায় দুই ডজন নির্দিষ্ট পাইলট প্রকল্প বাস্তবায়ন করছে।

আজ, আধুনিক ভার্চুয়াল বিশ্বে, ইন্টারনেটে, নিম্নলিখিত ধরণের পেমেন্ট সিস্টেম রয়েছে: ক্রেডিট সিস্টেম (ইন্টারনেট ব্যাঙ্কিংয়ের উপর ভিত্তি করে, ক্রেডিট কার্ডের উপর ভিত্তি করে); ডেবিট সিস্টেম (ইলেক্ট্রনিক চেক, ইলেকট্রনিক নগদ - স্মার্ট কার্ডের উপর ভিত্তি করে, একটি ব্যক্তিগত কম্পিউটারের উপর ভিত্তি করে)।

ইন্টারনেটে ট্রেডিং ব্যবসার বিকাশের সুনির্দিষ্ট বিবরণ

ইলেকট্রনিক অর্থ বেনামী এবং ব্যক্তিগতকৃত হতে পারে। এর প্রকৃতি অনুসারে, ইলেকট্রনিক অর্থ ব্যক্তিগতকৃত নগদ অর্থের চেয়ে বেনামী নগদের কাছাকাছি...

টেলিভিশন একটি এন্টারপ্রাইজ হিসাবে জনগণকে পরিষেবা প্রদান করে

OAO TNT-Teleset একটি রাশিয়ান টিভি চ্যানেল। এটি রাশিয়ার পাঁচটি বৃহত্তম টিভি চ্যানেলের একটি। 2008 এর শুরুতে, এর দর্শক সংখ্যা 100 মিলিয়নেরও বেশি। টিভি নেটওয়ার্ক রাশিয়ার 920টি শহরে 500 টিরও বেশি অংশীদারদের সাথে সহযোগিতা করে...

JSC "Yasnozorenskoye" এর বিপণন কার্যক্রমের বৈশিষ্ট্য

OJSC "Yasnozorenskoye" হল কৃষি-শিল্প হোল্ডিং "BZERK - Belgrankorm" এর একটি অংশ। JSC "Yasnozorenskoe" এর প্রধান কার্যক্রম হল: ডিমের ইনকিউবেশন; অনাবাসিক রিয়েল এস্টেট ভাড়া দেওয়া...

ইলেক্ট্রনিক বাণিজ্য

সাধারণভাবে, অনলাইন স্টোরগুলিতে কেনা পণ্যগুলির জন্য অর্থপ্রদানের বিকল্পগুলি দুটি বড় গ্রুপে বিভক্ত: পণ্য প্রাপ্তির পরে অর্থপ্রদান এবং প্রিপেমেন্ট। পণ্য প্রাপ্তির পরে নগদ অর্থ প্রদান নিম্নলিখিত ক্ষেত্রে সম্ভব: কুরিয়ার দ্বারা পণ্য সরবরাহ...

ইলেক্ট্রনিক বাণিজ্য

পেমেন্ট করার জন্য অনলাইন পেমেন্ট সিস্টেম প্রয়োজন। তাদের জন্য প্রয়োজনীয়তা এই অর্থপ্রদানের ধরনের উপর নির্ভর করে। নেটওয়ার্কে অর্থের গতিবিধি আরও ভালভাবে বোঝার জন্য, সেটেলমেন্ট সিস্টেমগুলির বিবেচনায় এগিয়ে যাওয়ার আগে ...

47.5Kইলেকট্রনিক মানি হল সেই সংস্থার আর্থিক বাধ্যবাধকতা যা তাদের (ইস্যুকারী) জারি করে, যা ব্যবহারকারীদের পরিচালনায় ইলেকট্রনিক মিডিয়াতে থাকে।

ইলেকট্রনিক অর্থের প্রধান বৈশিষ্ট্য:

- ইলেকট্রনিক আকারে জারি;

- ইলেকট্রনিক মিডিয়াতে স্টোরেজ;

- সাধারণ নগদ সহ তাদের বিধানের জন্য ইস্যুকারীর গ্যারান্টি;

- শুধুমাত্র ইস্যুকারীর দ্বারা নয়, অন্যান্য সংস্থাগুলির দ্বারাও অর্থপ্রদানের উপায় হিসাবে তাদের স্বীকৃতি।

বৈদ্যুতিন অর্থ কী তা একটি পরিষ্কার বোঝার জন্য, তাদের ঐতিহ্যগত অর্থের নগদ-নগদ রূপ থেকে আলাদা করা প্রয়োজন (পরবর্তীটি বিভিন্ন দেশের কেন্দ্রীয় ব্যাংক দ্বারা জারি করা হয়, তারা তাদের প্রচলনের জন্য নিয়মও সেট করে)।

ক্রেডিট কার্ড, যা শুধুমাত্র একটি ব্যাঙ্ক অ্যাকাউন্ট পরিচালনার একটি উপায়, ইলেকট্রনিক অর্থের সাথে কোন সম্পর্ক নেই। কার্ড ব্যবহার করে সমস্ত লেনদেন সাধারণ টাকা দিয়ে করা হয়, যদিও নগদ নয়।

ইলেকট্রনিক অর্থের উত্থানের ইতিহাস

ইলেকট্রনিক পেমেন্ট সিস্টেমের ধারণাটি 1980 এর দশকে আবির্ভূত হয়েছিল। এটি ডেভিড শাউমের উদ্ভাবনের উপর ভিত্তি করে তৈরি করা হয়েছিল, যিনি মার্কিন যুক্তরাষ্ট্রে ডিজিক্যাশ কোম্পানি প্রতিষ্ঠা করেছিলেন, যার প্রধান কাজ ছিল ইলেকট্রনিক অর্থ সঞ্চালন প্রযুক্তি প্রবর্তন করা।

ধারণাটি বেশ সহজ ছিল। সিস্টেমটি ইলেকট্রনিক কয়েন দিয়ে কাজ চালায়, যা তার ইলেকট্রনিক স্বাক্ষর সহ ইস্যুকারীর বাধ্যবাধকতা ফাইল। স্বাক্ষরের উদ্দেশ্য কাগজের নোটের নিরাপত্তা বৈশিষ্ট্যের উদ্দেশ্যের অনুরূপ ছিল।

ইলেকট্রনিক মানি সিস্টেমের কার্যকারিতা নীতি

এই পেমেন্ট ইনস্ট্রুমেন্টের সফল ক্রিয়াকলাপের জন্য, ইলেকট্রনিক অর্থকে অর্থপ্রদান হিসাবে গ্রহণ করার জন্য পণ্য বিক্রয় এবং পরিষেবা প্রদানকারী সংস্থাগুলির ইচ্ছা আবশ্যক। এই শর্তটি ইস্যুকারীর দ্বারা প্রচলন করা ইলেকট্রনিক কয়েনের বিনিময়ে প্রকৃত মুদ্রায় অর্থ প্রদানের গ্যারান্টি দ্বারা সরবরাহ করা হয়েছিল।

একটি সরলীকৃত আকারে, সিস্টেম অপারেশন স্কিমটি নিম্নরূপ উপস্থাপন করা যেতে পারে:

- ক্লায়েন্ট ইস্যুকারীর অ্যাকাউন্টে আসল মুদ্রা স্থানান্তর করে, বিনিময়ে কমিশন বিয়োগ করে একই পরিমাণের জন্য একটি ফাইল-ব্যাংকনোট (মুদ্রা) পায়। এই ফাইলটি তার ধারকের কাছে ইস্যুকারীর ঋণের বাধ্যবাধকতা নিশ্চিত করে;

- ইলেকট্রনিক কয়েন দিয়ে, ক্লায়েন্ট সেই সংস্থাগুলিতে পণ্য এবং পরিষেবাগুলির জন্য অর্থ প্রদান করে যা সেগুলি গ্রহণ করতে প্রস্তুত;

- পরবর্তীরা এই ফাইলগুলি ইস্যুকারীকে ফেরত দেয়, বিনিময়ে তার কাছ থেকে আসল অর্থ গ্রহণ করে।

কাজের এই ধরনের একটি সংগঠনের সাথে, প্রতিটি পক্ষই উপকৃত হয়। ইস্যুকারী তার কমিশন পায়। ট্রেডিং এন্টারপ্রাইজগুলি নগদ সঞ্চালনের সাথে সম্পর্কিত খরচগুলি সংরক্ষণ করে (স্টোরেজ, সংগ্রহ, ক্যাশিয়ারদের কাজ)। বিক্রেতাদের জন্য কম খরচের কারণে গ্রাহকরা ছাড় পান।

ইলেকট্রনিক অর্থের সুবিধা:

- ঐক্য এবং বিভাজ্যতা। গণনা করার সময়, পরিবর্তনের কোন প্রয়োজন নেই।

- কম্প্যাক্টনেস। স্টোরেজ অতিরিক্ত স্থান এবং বিশেষ যান্ত্রিক সুরক্ষা ডিভাইস প্রয়োজন হয় না।

- পুনঃগণনা এবং পরিবহনের প্রয়োজন নেই। এই ফাংশন স্বয়ংক্রিয়ভাবে অর্থপ্রদান এবং ইলেকট্রনিক মানি স্টোরেজ টুল দ্বারা সঞ্চালিত হয়.

- ন্যূনতম ইস্যু খরচ। মুদ্রা তৈরি করা এবং নোট ছাপানোর দরকার নেই।

- পরিধান প্রতিরোধের কারণে সীমাহীন সেবা জীবন।

সুবিধাগুলি সুস্পষ্ট, তবে, যথারীতি, অসুবিধা ছাড়া কোনও অসুবিধা নেই।

ত্রুটিগুলি:

- বৈদ্যুতিন অর্থের প্রচলন অভিন্ন আইন দ্বারা নিয়ন্ত্রিত হয় না, যা অপব্যবহার এবং স্বেচ্ছাচারিতার সম্ভাবনা বাড়ায়;

- পেমেন্ট এবং স্টোরেজ করার জন্য বিশেষ সরঞ্জামের প্রয়োজন;

- অপারেশনের একটি অপেক্ষাকৃত স্বল্প সময়ের জন্য, জাল থেকে ইলেকট্রনিক অর্থ সংরক্ষণ এবং রক্ষা করার নির্ভরযোগ্য উপায় তৈরি করা হয়নি;

- সমস্ত বণিকদের ইলেকট্রনিক পেমেন্ট গ্রহণে অনিচ্ছার কারণে সীমিত আবেদন;

- একটি ইলেকট্রনিক পেমেন্ট সিস্টেম থেকে অন্যটিতে তহবিল রূপান্তর করতে অসুবিধা;

- রাষ্ট্রীয় গ্যারান্টির অভাব ইস্যুকারী এবং ইলেকট্রনিক অর্থের নির্ভরযোগ্যতা নিশ্চিত করে।

ইলেকট্রনিক অর্থ সঞ্চয় এবং ব্যবহার

অনলাইন ওয়ালেট

- এটি একটি সফ্টওয়্যার যা ইলেকট্রনিক অর্থ সঞ্চয় করার জন্য এবং একটি সিস্টেমের মধ্যে তাদের সাথে লেনদেন করার জন্য ডিজাইন করা হয়েছে৷এই সিস্টেমগুলির কার্যকারিতা কে সংগঠিত করে এবং ইলেকট্রনিক অর্থ প্রদান করে?

ইলেকট্রনিক অর্থ প্রদানকারী

ইস্যুকারীর প্রয়োজনীয়তা দেশ থেকে দেশে পরিবর্তিত হয়। ইইউতে, সমস্যাটি ইলেকট্রনিক অর্থ সংস্থাগুলি দ্বারা পরিচালিত হয় - একটি নতুন বিশেষ শ্রেণীর আর্থিক প্রতিষ্ঠান। ভারত, মেক্সিকো, ইউক্রেন সহ বেশ কয়েকটি দেশের আইন অনুসারে, শুধুমাত্র ব্যাঙ্কগুলির এই কার্যকলাপে জড়িত হওয়ার অধিকার রয়েছে। রাশিয়ায় - উভয় ব্যাংক এবং অ-ব্যাংকিং আর্থিক সংস্থা, যদি তারা একটি লাইসেন্স পায়।

রাশিয়ায় ইলেকট্রনিক পেমেন্ট সিস্টেম

আসুন সর্বাধিক জনপ্রিয় গার্হস্থ্য সিস্টেমগুলি দেখুন এবং কীভাবে কেনা যায় এবং তাদের প্রতিটিতে কীভাবে ইলেকট্রনিক অর্থ নগদ করা যায় সে সম্পর্কে প্রশ্নের উত্তর দিন।

বৃহত্তম অপারেটরগুলি হল "Yandex.Money" এবং "WebMoney", মোট তাদের শেয়ার বাজারের 80% ছাড়িয়ে গেছে, তবে এছাড়াও "PayPal", এবং "Moneybookers", এবং "Qiwi" রয়েছে ....

ওয়েবমানি

WebMoney, নিজেকে একটি "আন্তর্জাতিক সেটেলমেন্ট সিস্টেম" হিসাবে অবস্থান করে, 1998 সালে প্রতিষ্ঠিত হয়েছিল। এর মালিক WM Transfer Ltd. এটি লন্ডনে নিবন্ধিত, তবে প্রযুক্তিগত পরিষেবা এবং প্রধান শংসাপত্র কেন্দ্র মস্কোতে অবস্থিত।বিভিন্ন মুদ্রার ইলেকট্রনিক সমতুল্য দিয়ে অপারেশন করা হয়।

তাদের প্রত্যেকের জন্য, গ্যারান্টার হল বিভিন্ন দেশে নিবন্ধিত আইনি সত্তা: রাশিয়া, ইউক্রেন, সুইজারল্যান্ড, সংযুক্ত আরব আমিরাত, আয়ারল্যান্ড এবং বেলারুশ।

কাজের জন্য, একটি ইলেকট্রনিক ওয়ালেট "ওয়েবমানি কিপার" ব্যবহার করা হয়, যা কোম্পানির ওয়েবসাইট থেকে ডাউনলোড করা যেতে পারে। এর ইনস্টলেশন, নিবন্ধন এবং ব্যবহারের জন্য একটি নির্দেশনাও রয়েছে। প্রোগ্রামটি আপনাকে মার্কিন ডলার (WMZ), রাশিয়ান রুবেল (WMR), ইউরো (WME), বেলারুশিয়ান রুবেল (WMB) এবং ইউক্রেনীয় hryvnias (WMU) এর সমতুল্য দিয়ে কাজ করার অনুমতি দেয়। স্বর্ণ সঞ্চালন প্রদান করা হয়, যার পরিমাপের একক হল 1 ইলেকট্রনিক গ্রাম (WMG)।

লেনদেন চালানোর জন্য, সিস্টেমে নিবন্ধন করা এবং একটি অংশগ্রহণকারী শংসাপত্র প্রাপ্ত করা প্রয়োজন, যার মধ্যে 12 প্রকার রয়েছে।

একটি উচ্চ স্তরের শংসাপত্র কাজের ক্ষেত্রে আরও বেশি সুযোগ প্রদান করে।

লেনদেন করার সময়, প্রদানকারীকে স্থানান্তরের পরিমাণের 0.8% পরিমাণে একটি কমিশন চার্জ করা হয়। বিভিন্ন ধরনের পেমেন্ট সুরক্ষা ব্যবহার করা সম্ভব। সমস্ত বিরোধ সালিসি দ্বারা সিদ্ধান্ত হয়.

এখানে একটি ওয়ালেটে ইলেকট্রনিক অর্থ জমা করার উপায় রয়েছে:

- ব্যাংক, ডাক বা টেলিগ্রাফিক স্থানান্তর;

- ওয়েস্টার্ন ইউনিয়ন সিস্টেমের মাধ্যমে;

- একটি প্রিপেইড কার্ড ক্রয়;

- বিনিময় অফিসে নগদ জমা করে;

- ইলেকট্রনিক টার্মিনালের মাধ্যমে;

- অন্যান্য সিস্টেম অংশগ্রহণকারীদের ইলেকট্রনিক ওয়ালেট থেকে।

এই সমস্ত পদ্ধতি কমিশন প্রদানের সাথে যুক্ত। টার্মিনালের মাধ্যমে টাকা শুরু করা এবং প্রিপেইড কার্ড কেনা সবচেয়ে কম লাভজনক।

এবং কিভাবে WebMoney সিস্টেমে ইলেকট্রনিক অর্থ নগদ আউট?

আপনি নিম্নলিখিত পদ্ধতি ব্যবহার করতে পারেন:- আপনার ইলেকট্রনিক ওয়ালেট থেকে একটি ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তর;

- একটি বিনিময় অফিসের পরিষেবা ব্যবহার করে;

- ওয়েস্টার্ন ইউনিয়ন সিস্টেমের মাধ্যমে।

এমন ভার্চুয়াল পয়েন্ট রয়েছে যেখানে স্বয়ংক্রিয়ভাবে একটি নির্দিষ্ট হারে একটি ইলেকট্রনিক মুদ্রা অন্যটির জন্য বিনিময় করা সম্ভব, যদিও সিস্টেমটি আনুষ্ঠানিকভাবে এতে অংশ নেয় না।

2009 সাল থেকে, জার্মানিতে আইনসভা স্তরে WebMoney ব্যবহার নিষিদ্ধ করা হয়েছে৷ এই নিষেধাজ্ঞা ব্যক্তির ক্ষেত্রেও প্রযোজ্য।

"ইয়ানডেক্স মানি"

সিস্টেমটি 2002 সাল থেকে কাজ করছে। এটি রাশিয়ান রুবেলে অংশগ্রহণকারীদের মধ্যে বন্দোবস্ত প্রদান করে। Yandex.Money LLC সিস্টেমের মালিক 2012 সালের ডিসেম্বরে রাশিয়ার Sberbank-এর কাছে 75% শেয়ার বিক্রি করে।দুই ধরনের অ্যাকাউন্ট আছে:

- "Yandex.Wallet", যা ওয়েব ইন্টারফেসের মাধ্যমে উপলব্ধ;

- "ইন্টারনেট। Wallet হল একটি অ্যাকাউন্ট যার সাহায্যে একটি বিশেষ প্রোগ্রামের মাধ্যমে অপারেশন করা হয়। এর উন্নয়ন 2011 সালে বন্ধ করা হয়েছিল।

এখন নতুন ব্যবহারকারীদের জন্য, শুধুমাত্র Yandex. পার্স.

Yandex.Money এর ব্যবহারকারীরা ইউটিলিটিগুলির জন্য অর্থ প্রদান করতে পারে, গ্যাস স্টেশনগুলিতে জ্বালানীর জন্য অর্থ প্রদান করতে পারে এবং অনলাইন স্টোরগুলিতে কেনাকাটা করতে পারে৷

Yandex.Money-এর সুবিধা হল অধিকাংশ ক্রয় এবং অ্যাকাউন্ট পুনরায় পূরণের জন্য কমিশনের অনুপস্থিতি। সিস্টেমের মধ্যে লেনদেনের জন্য, এটি 0.5%, এবং প্রত্যাহারের জন্য - 3%। অর্থপ্রদান গ্রহণ এবং তহবিল উত্তোলন করার সময়, Yandex.Money অংশীদাররা তাদের নিজস্ব বিবেচনার ভিত্তিতে কমিশন সেট করতে পারে।

উল্লেখযোগ্য অসুবিধাগুলি হ'ল সিস্টেমের মাধ্যমে ব্যবসা করার অসম্ভবতা এবং অর্থপ্রদানের পরিমাণের কঠোর সীমা।

আপনি বিভিন্ন উপায়ে Yandex.Wallet পুনরায় পূরণ করতে পারেন:

- অন্যান্য সিস্টেমের ইলেকট্রনিক অর্থ রূপান্তর;

- ব্যাংক স্থানান্তর দ্বারা;

- পেমেন্ট টার্মিনালের মাধ্যমে;

- বিক্রয় পয়েন্টে নগদ জমা করা;

- ইউনিস্ট্রিম এবং যোগাযোগ সিস্টেমের মাধ্যমে;

- একটি প্রিপেইড কার্ড থেকে (এখন কার্ডের ইস্যু বন্ধ করা হয়েছে, তবে পূর্বে কেনা কার্ডগুলি সক্রিয় করা সম্ভব)।

আপনি নিম্নলিখিত উপায়ে সিস্টেমের ইলেকট্রনিক অর্থ ক্যাশ আউট করতে পারেন:

- একটি কার্ড বা ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তর;

- এটিএম-এ Yandex.Money কার্ড থেকে প্রাপ্তি;

- স্থানান্তর সিস্টেমের মাধ্যমে।

রাশিয়ার ইলেকট্রনিক মানি সার্কুলেশন মার্কেটের প্রধান শেয়ার WebMoney এবং Yandex.Money-তে পড়ে, অন্যান্য সিস্টেমের ভূমিকা অনেক কম তাৎপর্যপূর্ণ। অতএব, আমরা শুধুমাত্র তাদের চরিত্রগত বৈশিষ্ট্য বিবেচনা।

পেপ্যাল

"PayPal" হল বিশ্বের বৃহত্তম ইলেকট্রনিক পেমেন্ট সিস্টেম, যা 1998 সালে মার্কিন যুক্তরাষ্ট্রে তৈরি হয়েছিল এবং এর 160 মিলিয়নেরও বেশি ব্যবহারকারী রয়েছে৷ এটি আপনাকে স্থানান্তর গ্রহণ এবং পাঠাতে, বিল পরিশোধ করতে এবং কেনাকাটা করতে দেয়।রাশিয়ান অংশগ্রহণকারীদের জন্য, অর্থপ্রদানের গ্রহণযোগ্যতা কেবলমাত্র 2011 সালের অক্টোবরে সম্ভব হয়েছিল এবং তহবিল উত্তোলন এখনও পর্যন্ত কেবল আমেরিকান ব্যাঙ্কগুলিতেই করা হয়েছে। এই পরিস্থিতিগুলি গার্হস্থ্য ব্যবহারকারীদের মধ্যে সিস্টেমের জনপ্রিয়তা উল্লেখযোগ্যভাবে হ্রাস করে।